Kurumlar Vergisinde İstisna ve İndirimlerin Anahtarı: Tasdik – Hakan GÜZELOĞLU

Vergi avantajlarından yararlanmanın ön koşulu artık tasdik işlemi. 2025 yılı hesap döneminden itibaren kurumlar vergisi beyannamelerinde yer alan istisna, indirim ve diğer vergisel uygulamalardan yararlanılabilmesi, yeminli mali müşavirler tarafından düzenlenen tasdik raporunun ibraz edilmesine bağlandı.

Bu çerçevede, mükelleflerin kurumlar vergisi beyannameleri üzerinden talep ettikleri istisna ve indirimlerin geçerlilik kazanabilmesi için, söz konusu işlemlerin YMM tasdik raporu ile tevsik edilmesi gerekmekte. Tasdik raporu ibraz edilmemesi hâlinde, ilgili vergisel avantajlardan yararlanılması mümkün olmayacak; bu durum hem vergi risklerini hem de sonradan yapılabilecek tarhiyat ihtimallerini artırabilecektir.

Bu düzenleme ne zaman yürürlüğe girdi?

30/12/2025 tarihli Resmi Gazete’de yayımlanan “49 Seri No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği” ile gelir ve kurumlar vergisi mükelleflerince 193 sayılı Gelir Vergisi Kanunu ile 5520 sayılı Kurumlar Vergisi Kanunu uyarınca verilen gelir ve kurumlar vergisi beyannamelerinde yer alan istisna, indirim ve uygulamalardan yararlanabilmeleri ile 5520 sayılı Kanunda düzenlenen yerel ve küresel asgari tamamlayıcı kurumlar vergisi uygulamasına ilişkin işlemlerinin yeminli mali müşavirlerce düzenlenmiş tasdik raporuna bağlanması zorunlu hale getirilmiştir.

2025 yılından itibaren Tebliğ kapsamında belirtilen ve haddi aşan indirim ya da istisna beyan edecek olan kurumlar vergisi mükelleflerinin yıllık beyanlarında yer alan ve haddi aşan indirim ya da istisna tutarlarına ilişkin olarak YMM Tasdik Raporu ibrazı zorunlu hale gelmiştir.

YMM Tasdik raporunun süresinde ibraz edilmemesi halinde indirim ve istisnalar açısından gelir veya kurumlar vergisi mükellefleri bu kapsamdaki indirim ya da istisnalardan yararlanamayacak.

Hangi tasdik konusu işlemler kapsamda?

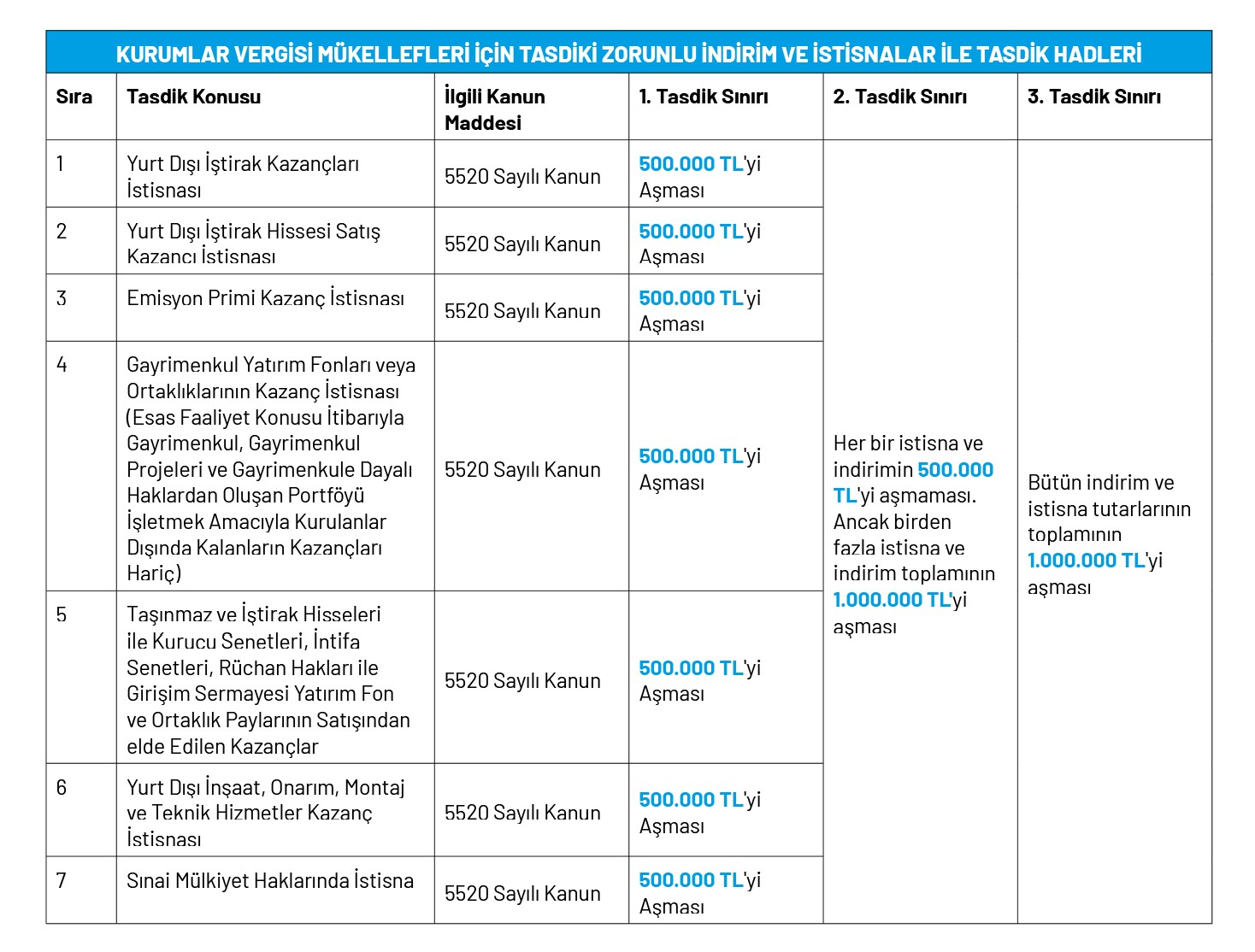

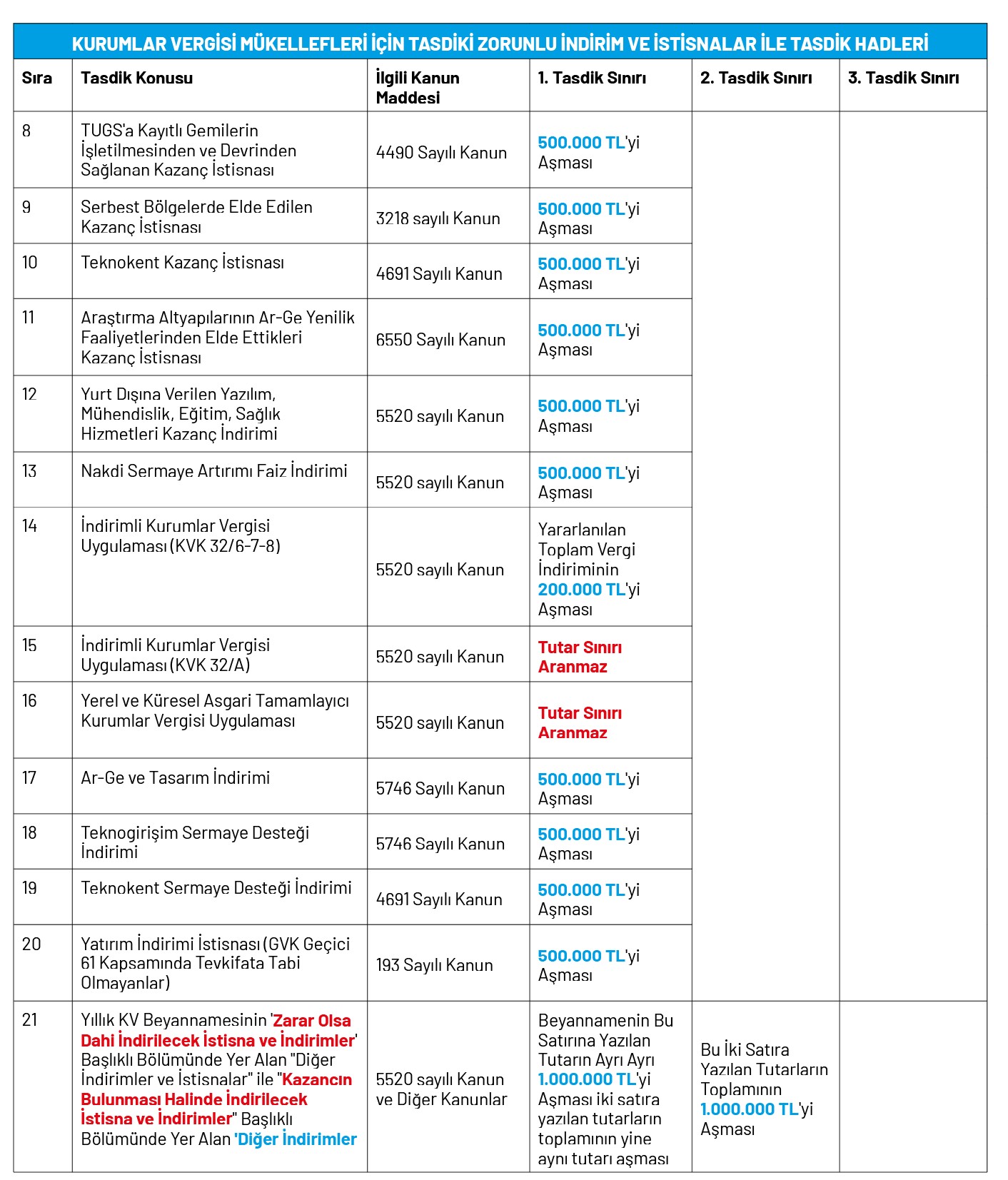

49 Seri No.lu Tebliğ uyarınca kurumlar vergisi mükellefleri açısından YMM tasdiki zorunlu indirim veya istisna türleri ile bu istisna ve indirimlerin hadleri paylaşmış olduğumuz tabloda yer almaktadır.

Buna göre, Kurumlar Vergisi Kanunu’nun beşinci maddesinde yer alan istisnalardan, teknokent kazançlarına, emisyon primi kazanç istisnasından nakit sermaye artımı faiz indirimine kadar beyannamenin “Zarar olsa dahi indirilecek istisna ve indirimler” başlıklı bölümünde yer alan “Diğer indirim ve istisnalar “ ile ”Kazancın bulunması halinde indirilecek istisna ve indirimler “ başlıklı bölümünde yer alan “Diğer indirimler” bölümünde yazılan tutarların tabloda yer alan hadleri aşması halinde yeminli mali müşavir tasdik raporu ibrazı gerekecektir.

Henüz yeni olan bu uygulamaya ilişkin görüşler nedir?

Konu ile ilgili olarak meslek odalarınca gerçekleştirilen seminerlerde de bu konu değerlendirilmiş hatta Vergi İdaresi’nin görüşünün her ne sebeple olsun indirim kalemlerinde yer alan VUK değerlemeleri, reeskontlar vb. bir indirimin tabloda yer verilen belli tutarları aşması halinde tasdik işlemine tabi olacağı ifade edilmiştir.

Reeskontlar, değerleme farkları veyahut uluslararası muhasebe standartları sebebiyle kayıtlara alınan düzeltme tutarlarının kurumlar vergisi beyannamesinde ilave ve indirim yoluyla etkisinin sıfırlanması işlemi de kurumlar vergisi beyannamesinde diğer indirim ve istisna kalemlerinde yer verilerek yapılmaktadır.

Haklı olarak bu tutarların gerçek bir istisna indirim olmadığı kapsam dışında tutulması gerektiği ifade edilse de artık artan yapay zekâ uygulamalarının vergi idaresi nezdinde de kullanımının artması istisna ve indirim kalemlerinin sorgulanmasına sebebiyet vermiştir. Vergi İdaresi bu noktada beyanname üzerinde gösterilen istisna ve indirimin her ne şekilde olursa olsun bir tasdik raporu ibrazına bağlanması aksi takdirde bu işlemlerin sorgulanacağı mesajını vermektedir.

Bu kapsamda, düzeltme tutarlarının kanunda yer verilen istisna ve indirim kalemi gibi gösterilmesi ilgili tutarların tasdik raporu ibrazı şartını ortadan kaldırmamaktadır.

Düzenlemenin operasyonel kiralama şirketlerine etkisi nedir?

Operasyonel kiralama şirketleri olarak eğer tablomuzda yer verdiğimiz istisna ve indirim tutarlarını 2025 yılı kurumlar vergisi beyannamelerinde indirim konusu yaptığınız takdirde söz konusu işleme ilişkin hazırlanacak yeminli mali müşavir tasdik raporu ile bağlı olunan vergi dairesine ibraz edilmesi gerektiğini hatırlatmak isteriz.

Bu sebeple 2025 yılından başlamak üzere takip eden yıllarda şirketlerinizin kurumlar vergisi beyannamesinde başlıca görülen nakdi sermaye artırımı faiz indirimi, yurt içi veya yurt dışı iştirak kazancı veyahut gayrimenkul veya hisse senedi satış kazancı istisnası gibi istisna ve indirim kalemlerinin tasdik hadleri içinde olup olmadığına dikkat edilmesi gerekmektedir.

Nitekim ilgili Tebliğin 13’üncü maddesinde kurumlar vergisi istisna, indirim ve uygulama tasdik raporunun zamanında ibraz edilmemesi halinde, mükellefe Vergi Usul Kanunu’nun mükerrer 227’nci maddesinin üçüncü fıkrası uyarınca mühlet verileceği, tasdik raporunun bu süre içerisinde de ibraz edilmemesi halinde mükellefin tasdike konu haktan yararlanamayacağı ifade edilmiştir. İlaveten, kurumlar vergisi istisna, indirim ve uygulama tasdik raporunun zamanında ibraz edilmemesi halinde ayrıca, Vergi Usul Kanunu’nda belirtilen özel usulsüzlük cezasına yönelik hükmün de tatbik edileceği belirtilmektedir.

Yazımızda yer verilen konularda ek bir husus olursa bizimle her zaman iletişime geçebileceğinizi bilginize sunarım.