Ekonomik Görünüm ve Şirket Stratejileri – Erkin ŞAHİNÖZ

Dünya resesyonu her geçen gün daha fazla dile getiriliyor? Beklentiniz nedir?

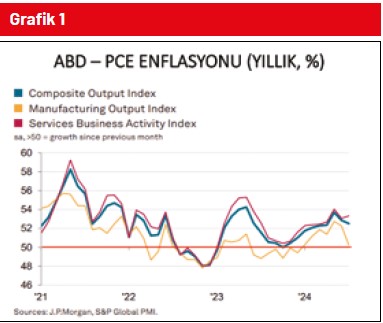

Daha önceki yazılarımızda da aktardığımız gibi dünya ekonomisinin önümüzdeki iki yıllık sü-reçte güçlenerek büyümeye devam edeceği yönündeki ana stratejimizi koruyoruz. Son yazımızdan beri geride bıraktığımız süreçte küresel ekonomik aktivitenin gidişatını gösteren Küresel Bileşik PMI Endeksi’nin Temmuz verisi açıklandı. Buna göre en-deks 52,5 seviyesinde bulunuyor. Eşik değer 50,0’nin üzerindeki her değerin büyümeye işaret ettiğini unut-mayalım. Endeksin bileşenlerine baktığımızda da hem hizmetler hem de imalat sektöründe

büyüme görüyo-ruz. Lakin son iki yıldır gözlemlediğimiz imalat sektörü zayıflığı halen devam ediyor. Büyümenin lokomotifinin hizmetler olduğunu söyleyebiliriz. (Grafik 1)

Genel beklentimiz dört büyük bölgede de büyümenin devam edeceği yönünde. Bunu verilerle destekleye-lim. 2.,3.,4. ve 5.grafikte ABD, Euro Bölgesi, Çin ve Bir-leşik Arap Emirlikleri’nin bileşik PMI verileri bulunuyor. Aynı grafiklerde “yeni siparişlere dayalı (yeni siparişler gelecekteki üretimin en önemli göstergesidir)” bü-yüme tahminleri de yer alıyor. Görüldüğü üzere dört bölge de büyümeye devam ediyor. Dört bölgede de firmalardan gelen bilgiler doğrultusunda büyümenin devam edeceği bekleniyor. İhracatımızın neredeyse yarısını oluşturduğu için Euro Bölgesi’ni çok önemsi-yoruz. Euro Bölgesi’nin aylardır devam eden daralma dönemi sonrası büyüme parkurunda kalması ve bek-lentilerin de bu yönde olması iç talebin son derece sönük olduğu Türkiye ekonomisi açısından olumlu bir gelişme olarak değerlendirilmeli. (Grafik 2, 3, 4, 5)

Küresel piyasaları nasıl değerlendiriyorsunuz?

Borsa endekslerinin aşırıya kaçıp kaçmadığına en-dekslerin düzeyine bakılarak karar verilemez. Görelilik ilkesine göre hareket etmeliyiz. Konut alırken konut fiyatının konutun yıllık kira getirisi oranına bakarak pahalı olup olmadığına karar veriyorsak borsa endekslerinde de şirketlerin piyasa değerini net dönem karına oranlamalıyız (varlık değeri / yıllık getiri). Aşağıda, küresel piyasaların ana aktörü S&P500 endeksinin piyasa değeri/net dönem karı çarpanı görülüyor. Uzun dönemli bir grafik hazırladık, çarpanın 1880’lerden bu yana eğilimini görüyorsunuz. Buna göre S&P500 endeksindeki ortalama bir şirket karının yaklaşık 35 katından işlem görüyor. Seri ortalamasının 17, medyanının da 16 olduğunu göz önüne alırsak endekslerin pahalılık anlamında aşırıya kaçmaya başladığını söyleyebiliriz. Bu nedenle son zamanlarda borsa endekslerinde inişli çıkışlı seyirler izliyoruz. Ancak mevcut çarpanın paydasındaki kar kaleminin geçmiş 12 yılın karı olduğu unutulmamalı. Aynı çarpanı paydaya gelecek yılın kar beklentisini koyduğumuzda bir miktar normalleştiğini söyleyebiliriz. Fed’in faiz indirimlerine başlayacağı ve ekonomik aktivitenin büyüme yönünde ilerleyeceği bir dönemde borsalarda büyük bir çöküntü beklemeyiz. Küresel borsa endekslerinde zaman zaman sert düzeltme hareketleri yaşanmasını beklemekle birlikte yönün halen “mutedil” bir şekilde de olsa yukarı yönde olacağını tahmin ediyoruz. (Grafik 6)

FED’in faiz indirimleri ve olası etkileri?

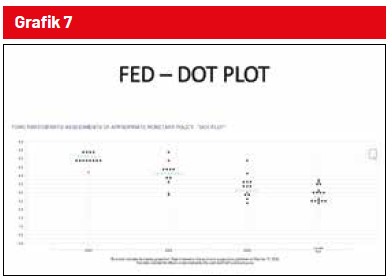

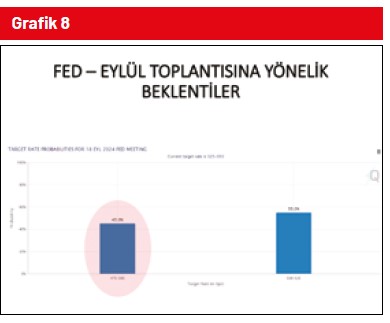

İş dünyası için Fed’in Eylül toplantısında mı, Kasım toplantısında mı yoksa Aralık toplantısında mı başlayacağı önemli mi? Elbette değil. İş dünyası için önemli olan dünyanın rezerv parası ve dolaşımdaki paranın yaklaşık yüzde 70’ini oluşturan dolardaki faiz düzeyinin önümüzdeki yıllardaki genel seyrinin ne yönde olacağı. Fed’in Eylül’de mi yoksa Aralık’ta mı başlayacağı para piyasasında trade edenler için önemli. Bu gözle bakıldığında iş dünyası için rezerv para dolarda faizlerin önümüzdeki üç yıl boyunca aşağı yönde olacağını söylemeliyiz. ABD’de enflasyon düşüyor ve mevcut faiz düzeyi ne enflasyonla ne de ABD’nin alışık olduğu borçlanma maliyeti ile uyumlu. Fed üyeleri de meşhur “dot plot” grafiği ile piyasalara bunu söylüyor (mavi noktalardan oluşan çizgilerin önümüzdeki yıllardaki eğilimine bakınız). Bunun hem gelişen ekonomiler hem de küresel piyasalardaki finansal kolaylık anlamında olumlu olacağını söylemeliyiz. Merak edenler için ise Fed’in Eylül toplantısı ile birlikte indirim sürecine başlayacağını belirtebiliriz. Piyasa 0,50 puanlık bir indirim beklese de ilk hareketin 0,25 puan olma ihtimalinin çok daha yüksek olduğunu öngörüyoruz. (Grafik 7, 8)

Küresel piyasalara (borsalar-altın-parite-emtia piyasaları) yönelik beklentiler

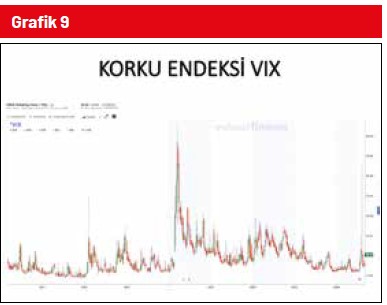

Dünya ekonomisindeki büyüme ve Avrupa’nın da bü-yüme kervanına katılması küresel piyasaları zaman zaman iniş çıkışlar yaşanacak olsa da genel olarak olumlu etkileyecektir. İsrail-İran ve Ukrayna-Rusya risklerinin piyasalar nezdinde azaldığını da görüyoruz. Küresel sermayenin yönünü gösteren korku endeksi-nin eşik değer 30,0’un altında olması piyasaları destekliyor ve destekleyecektir. (Grafik 9)

Üstelik korku endeksinin Grafik 10'da gördüğünüz va-deli piyasa fiyatları piyasalarda kalıcı bir bozulma bek-lentisinin olmadığına işaret ediyor. (Grafik 10)

Önceki yazılarımızda paritede euro yönlü eğilimin ol-dukça mutedil bir şekilde devam etmesini beklediği-mizi belirtmiştik ve genel beklentimizin yakın vade için 1,06-1,11 bandı olduğunu söylemiştik. Beklentimiz ha-len geçerli. 1,11 düzeyinin önümüzdeki haftalarda ka-lıcı bir şekilde yukarı yönde aşılmasının zor olduğunu düşünüyoruz.

Yine önceki yazılarımızda ons altında zirve denemelerinin devam edeceğini belirtmiştik. Genel beklen-timiz burada da geçerliliğini koruyor. Fed’in faiz indirim süreci ertelendikçe ons altının yukarı yönlü oyun alanının genişlediğini söylemeliyiz. Ancak ons altının 2.500 bölgesinin üzerinde kalıcılaşma ihtimalini (bu yıl için) oldukça zor görüyoruz. 2.500 üzerine denemeler yapsa da fonlar yükselişleri satış yönünde değerlendirmeyi tercih edebilecektir.

Türkiye ekonomisi

Türkiye alım gücündeki düşüklük ve faiz hadlerindeki yükseklik nedeniyle Maslow’un ihtiyaçlar hiyerarşisinin en alt katında yaşamaya devam ediyor. Tüketici zaruri ihtiyaçlarını karşılamanın ötesine geçemiyor. İç talebin toparlanması 2025 yılının ortalarını bulacaktır. Ancak dış talebin giderek güçlenmesini beklediğimiz üç yıllık bir sürecin içerisindeyiz. Alım gücünde göreli toparlanma ile birlikte iç talebin ancak 2025 yılında canlanmasını bekliyoruz. Bu süreci ihracat odaklı değerlendirmek gerekiyor.

Türkiye ekonomisi özellikle iç talepteki zayıflık nede-niyle beş aydır daralma sürecinde. Daralma Temmuz ve Ağustos aylarında hız kazandı. Ancak finansal piya-saların (kur olarak okuyun) normalleşmeye başlaması ile Türkiye PMI Endeksi’nde önümüzdeki aylarda mu-tedil bir toparlanma bekliyoruz. (Grafik 11, 12, 13)

Kurda yükseliş devam edecektir. Ancak son 10 aydır olduğu gibi kurun iki para birimi arasındaki faiz farkına yakın düzeyde yükselmesi beklenmeli (10 aydır kur yükseliyor ancak Türk lirası REEL olarak DEĞER KAZANIYOR.) Yabancı yatırımcının Türkiye risk algısındaki eğilimler (CDS), yurt içi yerleşiklerin tasarruf tarafındaki para birimi tercihlerindeki eğilim (döviz mevduat hesapları) ve küresel piyasalardaki genel tablo kurun yükselmeye devam edeceğine ancak Türk lirasının da değer kazanmaya devam edeceğine işaret ediyor. (Grafik 14)