Ekonomik Görünüm & Piyasalar – Erkin ŞAHİNÖZ

Çalkantıların ardından piyasalarda yön oluşumu var mı?

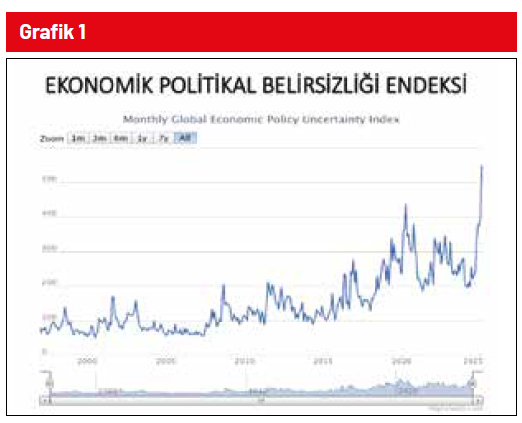

Trump’ın gümrük tarifeleri, Ukrayna-Rusya savaşı, Pakistan-Hindistan gerilimi başta olmak üzere nice jeopolitik karmaşaya bağlı olarak Ekonomik Politika Belirsizliği Endeksi tüm zamanların en yüksek düzeyinde kalmaya devam ediyor. Son üç ayda küresel finans piyasalarında oldukça sert çalkantılar yaşandı. Ancak piyasaların son günlerde yeniden yönünü oluşturmaya başladığını gözlemliyoruz. Gelin beraber değerlendirelim. (Grafik 1)

Dünyaya stagflasyon mu geliyor?

Yaşananların (süresinin uzaması halinde) dünya genelinde ticareti sekteye uğratması sebebiyle ekonomik aktivitede Grafik 1 belirgin bir yavaşlamaya hatta küçülmeye yol açması riski bulunuyor. Yaşananların (süresinin uzaması halinde) ithal yoluyla ekonomilere giren ürünlerin nihai fiyatlarını (dolayısıyla enflasyonu) güçlü bir şekilde artırması ihtimali var. Yaşananların (süresinin uzaması halinde) başta rezerv para (dolar ve euro) faizleri olmak üzere dünya genelinde faizlerin uzun süre yüksek kalmasına yol açma ihtimali var. Bu ne anlama geliyor? Hem durgunluk hem de enflasyon, yani stagflasyon. Ancak bunlar henüz risk aşamasında. Trump’ın müzakerelerde giderek artan doz yöntemini kullanmak yerine “en sert yumruğu” en başta atarak ilerlediğini geçmiş ten de biliyoruz. Nitekim ABD ve İngiltere arasında sağlanan ticaret anlaşması gümrük vergilerine yönelik belirsizliklerin mutedil bir şekilde azalacağını gösteriyor. Dolayısıyla dünya genelinde stagflasyon riskini dikkate almakla birlikte ana senaryomuzu bu riskin gerçekleşmesi üzerine kurmuyoruz. ABD’de enflasyonun düzeyi Fed’in hedef bölgesine henüz gelmemiş olsa da piyasaları tedirgin edecek bir eğilime sahip değil. Bilakis Grafik 2’de gördüğünüz gibi enflasyon genel olarak tehlikeli eşiğin altına gerilemiş durumda

Bu belirsizlik ortamında FED ne yapar?

Bu nedenle Fed’in bir sonraki toplantısında (18 Haziran) 4,25-4,50 bandında olan politika faizini 0,25 puan indirme ihtimalini yüksek görüyoruz (o tarihe kadar Çin ile anlamlı bir anlaşma olabileceğini de düşünerek). Lakin piyasa beklen tisi Grafik 3’de görüldüğü gibi Fed’in Haziran toplantısını pas geçeceği yönünde. Fed’in yılın sonlarına doğru ikinci adımı da atmasını ve yılın geri kalan kısmında 0,50 puanlık indirim yapmasını bekliyoruz.

Grafik 4’de, Chicago Fed’in hazırladığı “finansal koşullar” endeksi görünüyor (eksi olması olumlu). Finansal koşulların ekonomi politikalarındaki belirsizliklere rağmen COVID döneminden sonraki sürecin en gevşek düzeylerinde olduğunu görüyoruz. Finansal koşulların reel sektör faaliyetlerini desteklemeye devam edeceğini düşünüyoruz. Haliyle konuşulanın aksine ABD ekonomisine yönelik bir resesyon beklentimiz bulunmuyor (Çin ile yapılacak anlaşmanın uzaması halinde durum farklı olur).

ABD ekonomisi için beklentiler nelerdir?

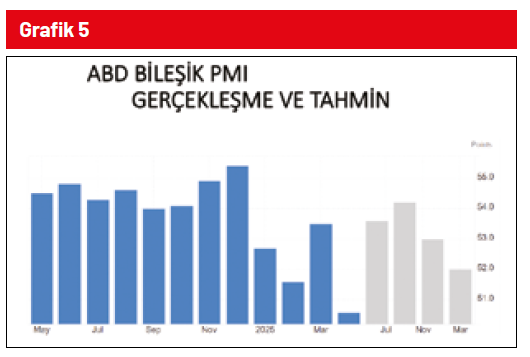

ABD ekonomisinde ekonomik aktivite Nisan ayında da büyüme gerçekleştirdi (PMI endeksinin 50,0 üzerinde olması “reel-miktarsal” büyüme anlamına geliyor). Yeni siparişlere dayalı tahminler ABD ekonomisinin yılın geri kalan kısmında da genişleyeceğine işaret ediyor. (Grafik 5)

Avrupa’da toparlanma işaretleri var mı?

Rusya-Ukrayna savaşında sona yaklaşılması ve müzakerenin başlayacağına yönelik beklentiler Avrupa için umutları artırdı. Grafik 6’da Alman borsası DAX endeksi görülüyor, ekonomik politika belirsizliğinin tavan yaptığı bir dönemde Alman borsasının tarihi zirvesine çıkmış olması toparlanma umutlarının fiyatlanmaya başladığını gösteriyor. Avrupa ekonomisinde ekonomik aktivitenin yılın ikinci yarısında büyüme bölgesine geçmesini bekliyoruz.

Çin ve Orta Doğu’da ne beklemeliyiz?

Çin ekonomisinde büyüme Nisan ayında da devam etti. Mart’ta 51,8 olan Bileşik PMI endeksinin Nisan ayında 51,1 olarak gerçekleştiği görülüyor. Gümrük vergilerine yönelik ciddi belirsizliklere rağmen Çin ekonomisinde büyümenin sekteye uğramadığı görülüyor. Çin ile ABD arasında (piyasalarda oynaklık – çalkantı değil- yaratmaya devam edecektir) görüşmelerin inişli çıkışlı seyretmesini ancak son tahlilde anlaşmaya varılmasını bekliyoruz. ABD ve Çin arasındaki teknoloji ve ekonomi savaşları devam edecek tir ancak dünya genelinde resesyona neden olacak boyuta taşınmasını beklemiyoruz. Ne de olsa Trump’ın kazanması gereken 2026 ara seçimleri var. Ayrıca anlaşma sürecinin aksaması ABD’de faizlerin beklenenden uzun süre yüksek düzeyde kalmasına yol açar. Nitekim, piyasalar da yaşanan çalkantının ardından yön bulmuş görünüyor. Korku endeksi VIX yeniden eşik değer 30,0’ın altına geriledi. VIX endeksinin vadeleri de eşik değerin altında işlem görmeye devam ediyor. S&P500 dipten dönüşe geçti. Endeksin önünde 5.750 gibi çok kritik bir direnç bulunuyor. Hemen geçemese de S&P500 endeksinin yıl içerisinde yeni zirvelere taşınmasını bekliyoruz. Orta Doğu ise 2025 yılında küresel ekonominin en hızlı büyüyen bölgesi olmaya devam edecek. Orta Doğu’daki jeopolitik riskler nedeniyle son dönemde hız kesmekle birlikte güçlü düzeyde büyüme kaydeden Birleşik Arap Emirlikleri’nde petrol dışı ekonomik aktivitenin önümüzdeki aylarda hızlanmasını bekliyoruz. Aynı tablonun Katar ve Suudi Arabistan için de geçerli olacağını öngörüyoruz. (Grafik 7, 8, 9, 10)

Türkiye ekonomisine ve iç piyasalara yönelik beklentiler Türkiye alım gücündeki düşüklük ve faiz hadlerindeki yükseklik nedeniyle zor bir dönemden geçiyor. Yukarıdaki PMI endeksinde de görüldüğü gibi ekonomik aktivite Nisan ayında da belirgin bir şekilde daraldı. İç piyasada yaşanan çalkantı sonrası dövize gelen talep karşısında Merkez Ban kası döviz sattı ve faiz oranlarında artışa gitti. Bu gelişmeler ekonomik aktivitedeki büyüme beklentimizi birkaç ay ileriye kaydırdı. Bu bağlamda ekonomik aktivitenin yılın ikinci çeyreği boyunca da daralmasını bekliyoruz. Yılın üçüncü çeyreği ile birlikte mutedil bir büyümenin başlamasını ve büyümenin son çeyrekte güçlenmesini bekliyoruz. (Grafik 11)

İçerideki gelişmelere rağmen dış politikadaki olumlu seyir Türkiye’nin risk primi CDS göstergesindeki yükselişinin sınırlı kalmasını sağladı. Son günlerde CDS göstergesinde yatay bir seyir hakim. Grafik 13’de görüldüğü gibi yurt içi yerleşiklerin döviz talebi son iki haftadır duruldu. Merkez Bankası’nın faizlerdeki indirim sürecini durdurup faiz artırması kur konusundaki kararlılığı göstermesi açısından önemli. Bu bağlam da TÜFE enflasyonunun 2025 yılını yüzde 28-29 bandında, dolar kurunun da 43-44 bandında bitirmesini öngörüyoruz. (Grafik 12, 13) Borsa endeksinin ise yılın geri kalan kısmında genel olarak yükseliş eğiliminde olmasını bekliyoruz.