Çocukların Engelli Raporlarında Oran Gitti Özel Gereksinim Geldi – Erkan Çetin

Farklı kanunlarda engelli bireylere kolaylıklar sağlamak üzere bazı düzenlemeler yer alıyor. Bunların pek çoğu vergisel bazı kolaylıklar sağlarken, bazıları emeklilikte, bazıları sosyal yardımlardan faydalanma konusunda kolaylık sağlayan düzenlemeler.

Engelli bireylerin eşitlik ilkesi çerçevesinde topluma kazandırılmaları, temel hak ve özgürlüklerden faydalanmalarını teşvik ve temin konusunda temel prensipleri belirlemek amacıyla Engelliler Hakkında Kanun 2005 yılında yürürlüğe girdi. Kanunun beşinci maddesinde bireyin engelliliğini ve engellilikten kaynaklanan özel ihtiyaçlarını belirleyen derecelendirmeler, sınıflandırmalar ve tanılamalarda uluslararası temel yöntemlerin esas alınacağı belirtiliyor.

Buradan hareketle engelli raporlarında erişkin ve çocuklar için farklı düzenlemelere gidildi. Bu değişiklik sonucu çocuklar için düzenlenen raporlarda temel bazı hususlar değiştirildi. Bu değişikliğe dair Çocuklar İçin Özel Gereksinim Değerlendirmesi Hakkında Yönetmelik 20 Şubat 2019 tarihli Resmi Gazetede yayımlanarak yürürlüğe girdi.

Yönetmelikte özel gereksinimi olan çocuklara ilişkin değerlendirme çalışmalarında, sınıflandırma sistemi olarak çocuklar için işlevsellik yeti yitimi ve sağlığın uluslararası sınıflandırmasının temel alındığı belirtiliyor. Öncelikle çocukların engel durumlarının değerlendirilmesi ve derecelendirilmesine ilişkin bazı belirlemeler yaparak çocuklarda engel oranını belirlemek yerine “Özel Gereksinimi Vardır” ifadesine yer verilmeye başlandı. Rapor da Çocuklar İçin Özel Gereksinim Raporu (ÇÖZGER) olarak isimlendirildi.

Yönetmeliğe göre hazırlanacak olan raporlar 193 sayılı Gelir Vergisi Kanunun 31’inci maddesine ve 2022 sayılı 65 Yaşını Doldurmuş Muhtaç, Güçsüz ve Kimsesiz Türk Vatandaşlarına Aylık Bağlanması Hakkında Kanunu’na göre yapılacak işlemlerde kullanılacak.

Bu rapor aslında gelir vergisi kanunuyla ilgisi nedeniyle insan kaynakları çalışanlarını ve bordro düzenleyenleri de ilgilendiriyor. Gelir Vergisi Kanunu’na göre yalnızca çalışanın kendisinin değil aynı zamanda bakmakla yükümlü olduğu bireyin de engelli olması halinde ücret gelirinden engelli indirimi hakkı bulunuyor. Aynen çalışanların kendisinde olduğu gibi çalışma gücünün asgari yüzde 80’ini kaybetmiş olan I. Derece; yüzde 60- 79 arasında kaybetmiş olan II. Derece; yüzde 40-59 arasında kaybetmiş olanlar da III. Derece engelli olarak değerlendiriliyor ve bu raporlar çalışan tarafından gelir vergisi indirim hakkından faydalanmak için kullanılabiliyor.

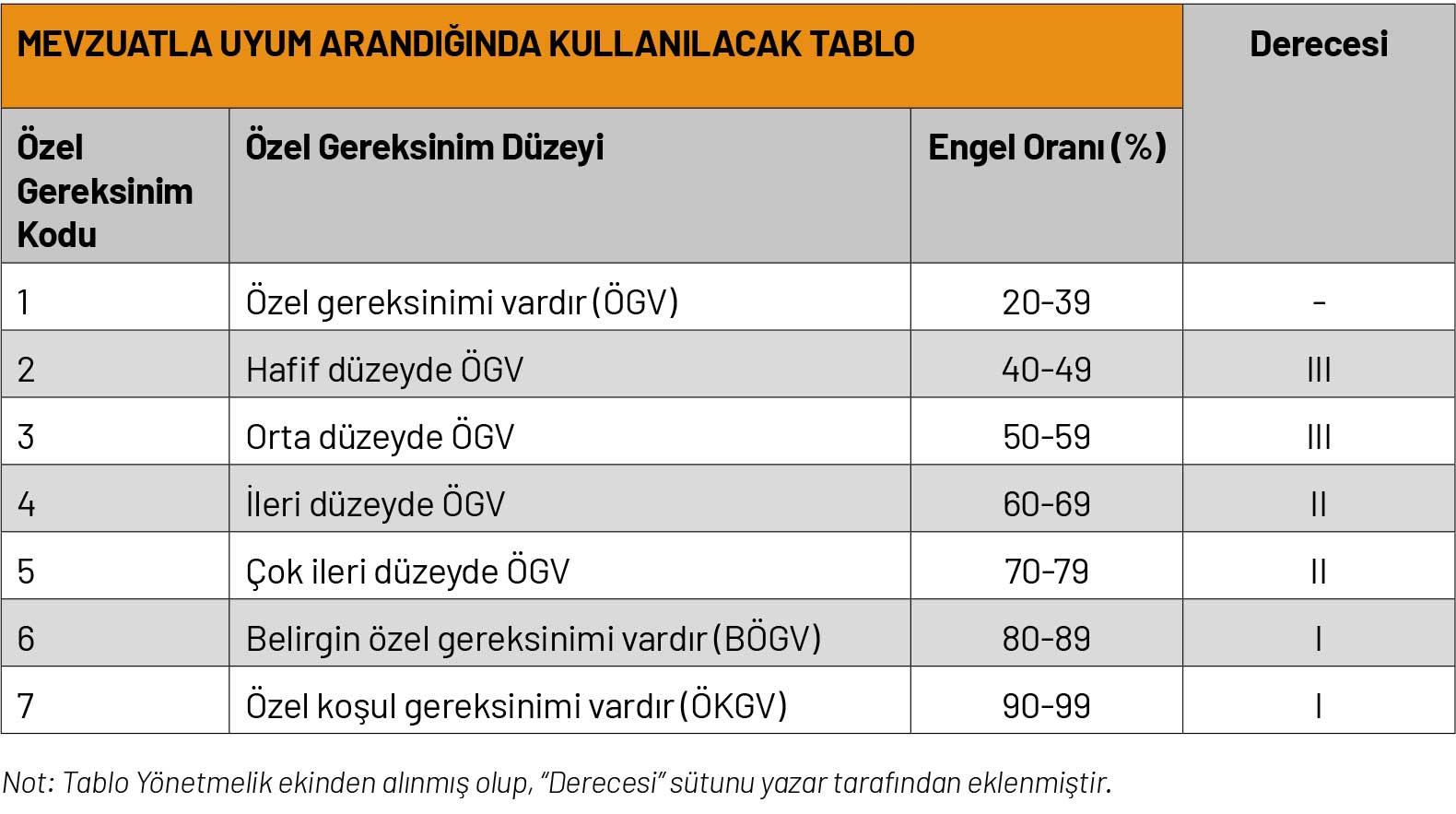

Ancak yeni düzenlemeye göre, çocuklar için düzenlenen raporlarda herhangi bir oran belirtilmeyip, 7 düzeyden oluşan Özel Gereksinim belirlemesi yapılıyor.

Yönetmeliğin 8’inci maddesinde de oran gerektiren uygulamalar için yine Yönetmelik ekinde yayımlanan tablonun kullanılması gerektiği belirtiliyor. Bu tabloya göre de rapor değerlendirmesinin şu şekilde yapılması gerekecek.

Mevzuatımıza göre engelli raporunun vergi indiriminde kullanılabilmesi için engel oranının en az yüzde 40 olması gerektiğinden, yeni raporlarda en az “Hafif Düzeyde Özel Gereksinimi Var” ifadesinin bulunması gerekecek.

Diğer yandan Yönetmelikte, “Çok ileri düzeyde ÖGV”, “Belirgin ÖGV” ve “Özel koşul gereksinimi var (ÖKGV)” ifadelerinin “ağır engellilik” durumunu ifade edeceği belirtiliyor.

Uygulayıcıların 18 yaşından küçük çocukların engelli raporlarını değerlendirirken mevzuatta uyum düzenlemeleri yapılana kadar bu verilere göre işlem yapması hatalı uygulamaları önleyecektir.

Erişkin raporlarında ise oran belirtilmeye devam edilecek.