Varlık barışında yenilikler ve takvim – Recep Bıyık

Yaygın ifadesiyle, varlık barışı. Diğer adıyla kayıt dışı varlıkların ekonomiye kazandırılması. Daha önce defalarca benzeri uygulama yapıldı; 2008 yılında 5811 sayılı Kanun’la, 2013 yılında 6486 sayılı Kanun’la, 2016 yılında 6736 sayılı Kanun’la. Yeni Kanun 7143 sayılı, öncekilerin büyük ölçüde benzeri ancak farklılaşan hükümler de var.

Aşağıda hem düzenlemeyi özetledim, hem de Kanun’dan yararlanma takvimini.

Düzenlemenin genel çerçevesi

Yeni varlık barışı düzenlemesiyle, gerçek ve tüzel kişilere, yurt dışında ve yurt içinde bulunan varlıklarını kayda alma olanağı veriliyor. Kanun ayrıca, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmamasını öngörüyor.

Kapsama giren varlıklar

Varlık barışı kapsamında yurda getirilecek veya kayda alınacak varlıklar şunlar:

- Yurt dışında bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları.

- Yurt içinde bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar.

Varlığın yurt dışında veya yurt içinde bulunma tarihi

Varlığın geçmişte belli bir tarih itibariyle var olduğunu ispat etme zorunluluğu yok. Verilen süre içinde varlığın yurda getirilmesi veya kayda alınması koşulunun sağlanması yeterli.

Beyan veya bildirim zamanı

Kanun’la getirilen avantajlardan yararlanabilmek için,

- Yurt dışında bulunan kapsamdaki varlıkların; 30 Kasım 2018 tarihine kadar Türkiye’deki banka veya aracı kuruma bildirilmesi

- Yurt içindeki kapsamdaki varlıkların, 30 Kasım 2018 tarihine kadar vergi dairelerine beyan edilmesi ve yasal defterlere kaydedilmesi gerekiyor.

Yurt dışındaki varlıkların yurda getirilmesi

Yurt dışında bulunan ve düzenleme kapsamında olan varlıkların, bildirim yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi veya Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi gerekiyor.

Varlıkların yurda getirilmesi zorunlu olmayan durumlar

Kanun kapsamına giren yurt dışındaki varlıklar, yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve düzenlemenin yürürlük tarihi itibarıyla kanuni defterlerde kayıtlı olan kredilerin en geç 30 Kasım 2018 tarihine kadar kapatılmasında kullanılabilir.

Bu takdirde, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye’ye getirilme şartı aranmıyor.

Yürürlük öncesi sermaye avansı olarak Türkiye’ye getirilen varlıklar

Düzenlemenin yürürlük tarihi itibarıyla yasal defterlerde kayıtlı olan sermaye avanslarının, yurt dışında bulunan kapsamdaki varlıkların düzenlemenin yürürlük tarihinden önce Türkiye’ye getirilmek suretiyle karşılanmış olması hâlinde, söz konusu avansların defter kayıtlarından düşülmesi şartıyla, düzenlemenin avantajlarından yararlanılması mümkün.

Kanun’da geçen defter kayıtlarından düşülmesinden kastedilenin ne olduğu açık değil. Sermaye avansının sermayeye eklenmesinin bu kapsamda olduğu açık. Ancak sermaye avansının ortaklara iade edilmesi veya başka bir hesaba aktarılmasının bu kapsamda olup olmadığı tartışma götürür.

Ödenecek vergi

Yurt dışındaki varlıkların 31 Temmuz 2018 tarihine kadar yurda getirilmesi, yurt içindeki varlıkların da bu tarihe kadar defterlere kaydedilmesi durumunda, herhangi bir vergi ödenmeyecek, bu tarihten sonra getirilmesi veya deftere kaydedilmesi durumunda ise yüzde 2 vergi ödenecek.

Kayda alınacak varlıkların elden çıkartılması

Düzenleme kapsamında kayda alınan varlıkların elden çıkarılmasından doğan kazançlar, genel düzenlemeler kapsamında vergilenecek. Varlıkların elden çıkartılmasından doğan zararların ise gelir veya kurumlar vergisi uygulaması bakımından gider veya indirim olarak dikkate alınması da mümkün değil.

Düzenlemeden yararlanmanın sağladığı avantajlar

Kanun, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmamasını öngörüyor. Ancak bu olanak, bildirilen veya beyan edilen verginin vadesinde ödenmesi ve istenen diğer koşulların yerine getirilmesi şartıyla sağlanıyor.

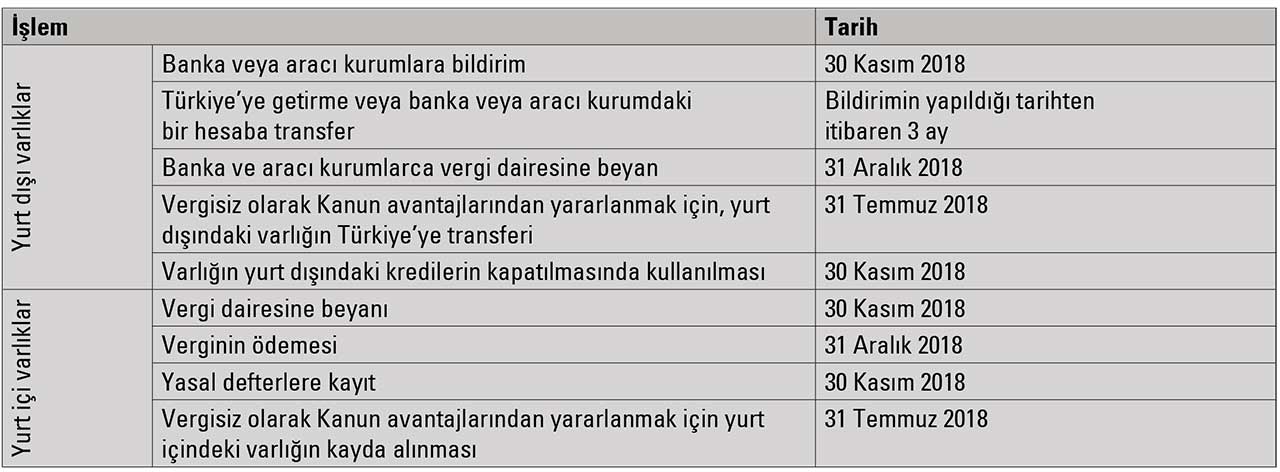

Takvim

Varlık barışı uygulamasında öngörülen takvimi yukarıda özetledim. Topluca görmek isteyenler için tekrarı aşağıdaki tabloda yer almaktadır.