Ekonomik Görünüm & Piyasalar – Erkin Şahinöz

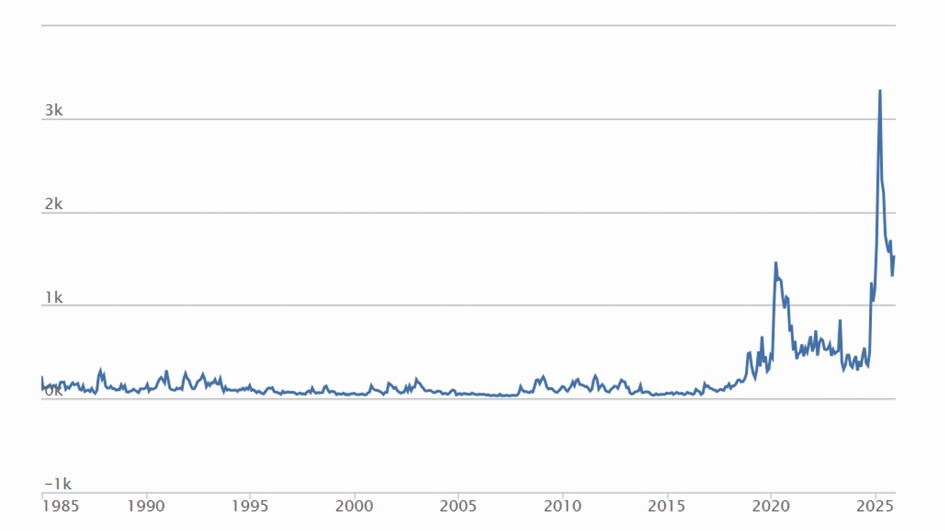

Amerika’da reklamcılık sektörünün önemli aktörlerinden Fred Barnard 1921 yılında Printer’s Ink adlı reklam dergisinde bir ilan yayınladı ve görsel kullanımının önemini vurgulamak için “Bir bakış bin kelimeye bedeldir — One look is worth a thousand words” ifadesini kullandı. Bu cümle o tarihten sonra yaygınlaştı. Günümüzde ise “bir resim bin kelimeye bedeldir” diyoruz. 2025 yılını tek bir görselle aktarmak istediğimizde Grafik 1’i kullanıyoruz. Dünya belirsizlik endeksine şöyle bir göz atın, yaklaşık 40 yıllık bir dönemi kapsıyor, geçmiş yıllarda (2020 öncesi) gördüğünüz çıkıntılara (2020 ve sonrasındaki deneyimlerimiz bizi bunlara çıkıntı demek zorunda bıraktı) kriz derdik. Grafikte de görüldüğü gibi dünya ekonomisinde ilk kayış kopması 2020 yılında COVID salgını ile, ikinci kayış kopması da 2025 yılında ABD’nin 80 yıllık politikalarını değiştirmeye başladığı ikinci Trump dönemi ile yaşanıyor. Belirsizlik düzeyi son dönemde bir nebze gerilemiş olsa da yakın tarihin en yüksek düzeylerinde bulunuyor. (Grafik 1)

Bu arada incelediğimiz grafik “belirsizlik” endeksi, “risk” endeksi değil. Risk ve belirsizlik birbirinden farklı kavramlardır. Risk, ‘bildiğimiz bilinmeyenler’dir (known unknowns). Haliyle risklerin olasılıklarını modelleyebiliriz ve sigortalayabiliriz. Hatta sigorta primini hesaplayarak bir ürünün satış fiyatına bir maliyet kalemi olarak ekleyebiliriz. Belirsizlik ise Nassim Nicholas Taleb’in Siyah Kuğu isimli (Black Swan) kitabında işlediği ‘bilmediğimiz bilinmeyenler’dir (unknown unknowns). Belirsizliklerin olasılıklarını hesaplamak çok zordur. Belirsizlik insanları hasta eder, şirketleri perişan eder, ülkeleri zor duruma düşürür. Belirsizlik birçok şeyi olumsuz etkilerken beslediği birkaç yatırım enstrümanı vardır, bunlar da altın ve gümüşün başını çektiği “kıymetli” metallerdir. 2025 yılı kıymetli metallerin yılı oldu. 2025 yılında gümüş yüzde 136, platin yüzde 147, paladyum yüzde 76, altın ise yüzde 64 prim yaptı. Belirsizlik düzeyinin halen tarihsel anlamda yüksek olduğu bir dönemde kıymetli metallerde ana trendin 2026 yılında da yukarı yönlü olacağını (ciddi boyutta ara düzeltmelerle) söyleyebiliriz.

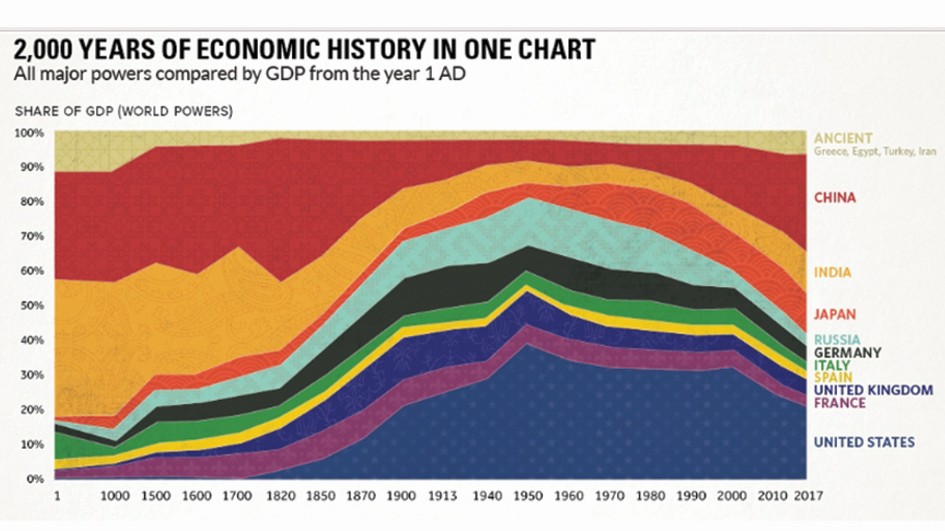

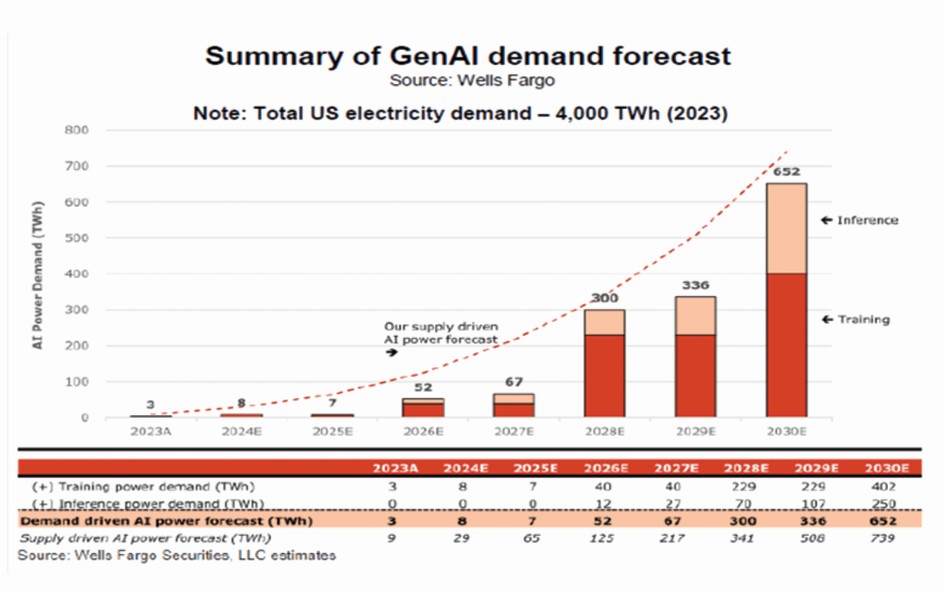

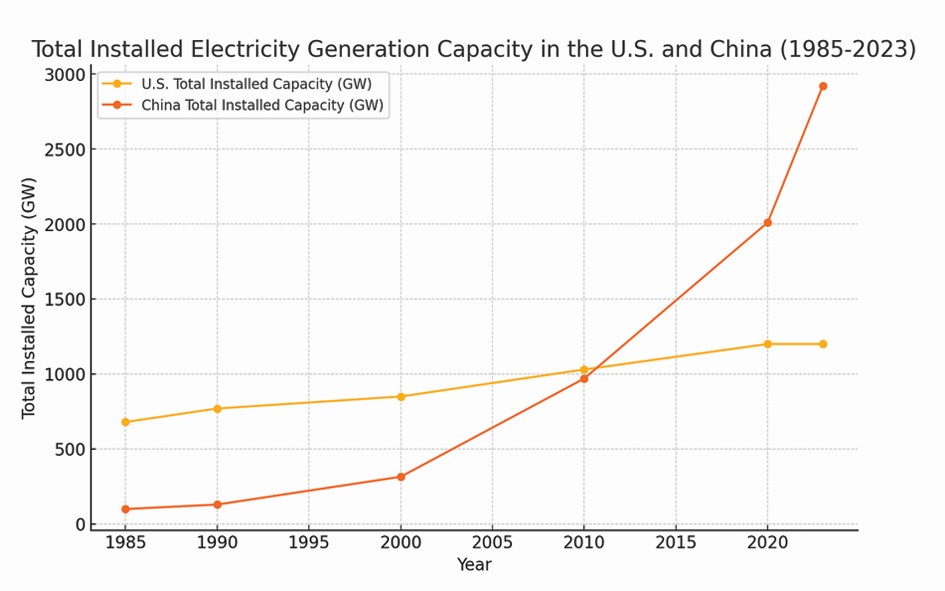

Belirsizliğin ana besin kaynağını çok iyi anlamamız gerekiyor. Grafik 2’de 2000 yıllık ekonomik tarihi görüyorsunuz. Çin’in dünya ekonomisinden aldığı paydaki değişime ve son dönemdeki atağına odaklanmanızı isterim. Çin, 2000’lerin başında dünyanın atölyesi idi. Şimdi ise yapay zekada, yapay zeka tabanlı sanayi üretiminde (sanayi 5.0), teknolojik büyüme hızında ve yetenek avcılığında ABD’nin ensesine yapışmış durumda. Yapay zekanın elektrik tüketimi jet hızıyla artıyor ve bu alanda hakimiyet oluşturmak isteyen ekonomilerin (Çin ve ABD odaklıyız) ciddi bir elektrik üretim kapasitesi oluşturması gerekiyor. Çin bu alanda da çok hızlı bir büyüme yakaladı ve ABD ile arasındaki uçurumu büyütmeye devam ediyor. (Grafik 2, 3, 4, 5)

Belirsizliğin bu kadar yüksek olmasının ve yüksek kalacak olmasının sebebine odaklanmaya devam ediyoruz. Teknolojik üretimde çok ciddi yere sahip nadir elementlerinin üretimi ve işlenmesinde de (rezervlerin kimde olduğu önemli değil, üretim kabiliyetinin kimde olduğu önemli) Çin’in çok büyük bir hakimiyeti bulunuyor.

Özetle ABD’nin artık Çin’i durdurabilmesi mümkün değil. Bundan sonra yapabileceği tek şey yavaşlatmaya çalışmak, bunun da ceremesini tüm dünya ekonomileri çekmeye devam edecek. ABD’nin petrol rezerv büyüklüğünde birinci sıradaki, doğal gaz rezerv büyüklüğünde ikinci sıradaki ve altın rezerv büyüklüğünde üçüncü sıradaki Venezuella hamlesi de hegemonya savaşında güçlenme çabasının sadece bir parçası. Yakında Grönland konusunda da tansiyonun yükseleceğine şahit olacağız. Hakeza Çin’den de güçlü bir Tayvan hamlesi gelecek. Belirsizliğin ana kaynağı da bu hegemonya savaşı. Bu nedenle kıymetli metallerde yukarı yönlü trendin de devam etmesi beklenir. Gümüşün 91 dolar düzeyine hedeflemesi söz konusu olabilecektir. Altın-gümüş paritesinin bir miktar gümüş lehine değişeceği düşüncesiyle altında da aynı yüzdeselde olmasa da yukarı yönlü hareket devam edebilecektir. (Grafik 6)

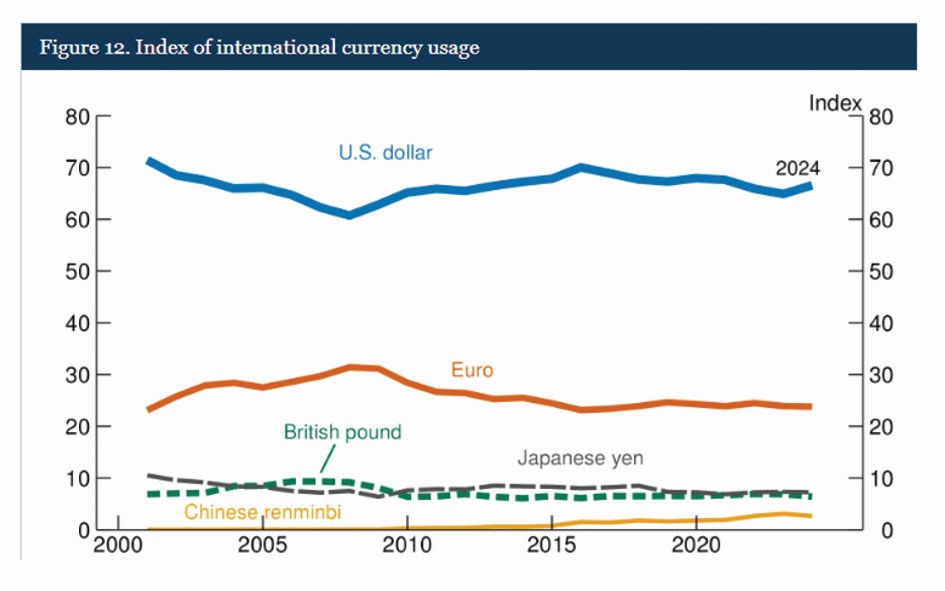

Yalnız bir şeyi gözden kaçırmamak gerekiyor. Çin’in hem teknolojik hem de askeri olarak ulaşmış olduğu güce rağmen uluslararası siyasete henüz yön vermekte zorlandığını görüyoruz. Bunun sebebi de bir atasözümüzde gizli: “mühür kimde ise Süleyman odur”. Mühür şu an ABD’nin elinde. Mühür dediğimiz şey de rezerv para olarak doların finansal sistemdeki hakimiyeti (Grafik 7’de). Euro belirgin bir şekilde yol aldı, ancak Yuan’ın pay alma hızı henüz yavaş. Yuan’ın finansal sistemdeki payı arttıkça (ki hızlı bir şekilde artmasını bekliyoruz) Çin’in uluslararası siyasette sesini çok daha gür duyacağız. (Grafik 7)

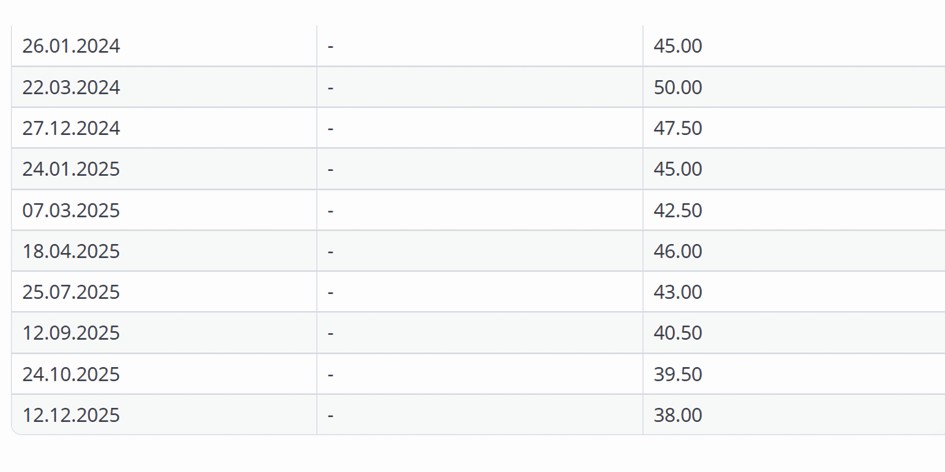

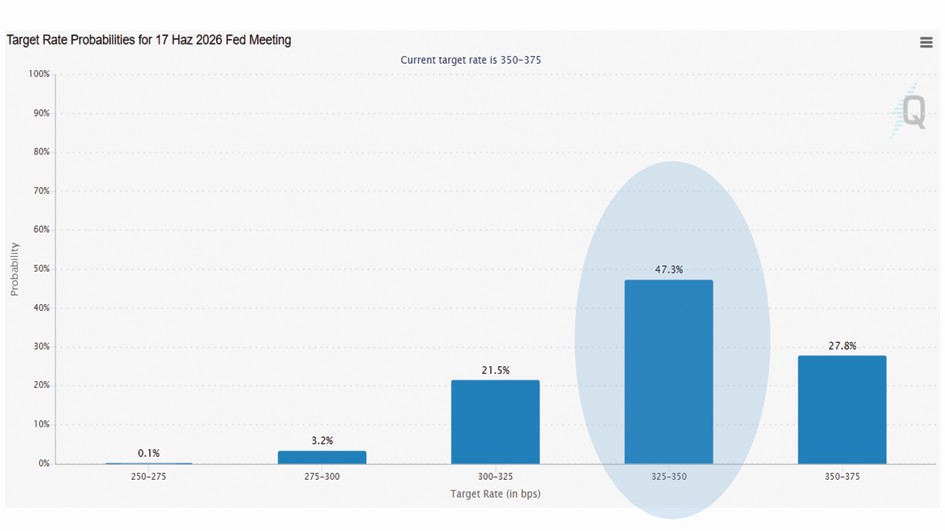

Fed’in faiz indirim süreci devam ediyor. Ancak Fed’in Ocak, Mart ve Nisan toplantılarını pas geçme ihtimali daha yüksek. Bir sonraki faiz indiriminin (0,25 puan) Haziran toplantısında gelmesi kuvvetle muhtemel. Genel eğilim indirim yönünde olduğu için piyasaların bir sonraki indirime olan sürenin uzun olmasından olumsuz etkilenmesini beklemeyiz. (Grafik 8)

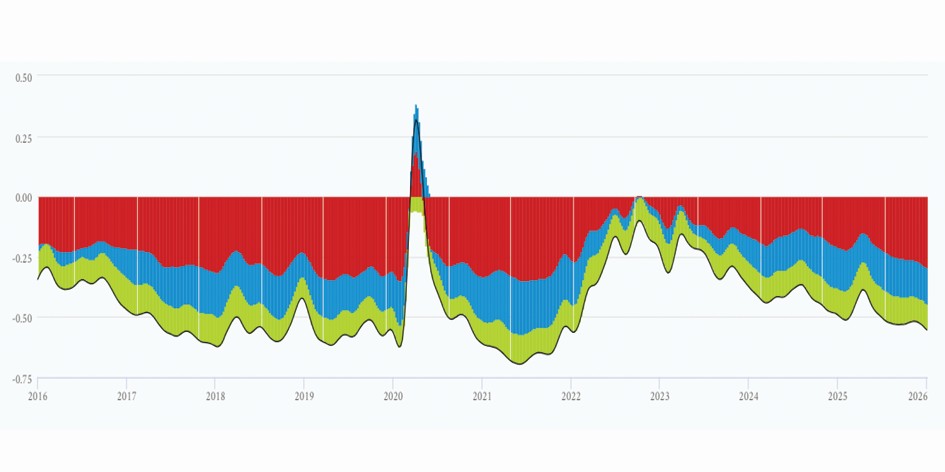

Chicago Fed’in hazırladığı “finansal koşullar” endeksini her zaman yakından takip etmelisiniz (eksi olması olumlu). Finansal koşulların gevşek olması paranın bollaşması, paranın ucuzlaşması, talep ortalamının iyileşmesi, likidite şartlarının iyileşmesi demek. Finansal koşulların COVID döneminden sonraki sürecin en gevşek düzeylerinde olduğunu görüyoruz. Finansal koşulların reel sektör faaliyetlerini desteklemeye devam edeceğini düşünüyoruz. Haliyle finansal koşullar dünya ekonomisindeki büyümenin devam etmesini sağlayacaktır. Dünyada resesyon beklentimiz olmadığını aylardır belirttik, bu beklentimizi güçlü bir şekilde korumaya devam ediyoruz. 2026 yılı dünya ekonomisinin büyümeye devam edeceği bir yıl olacak. (Grafik 9)

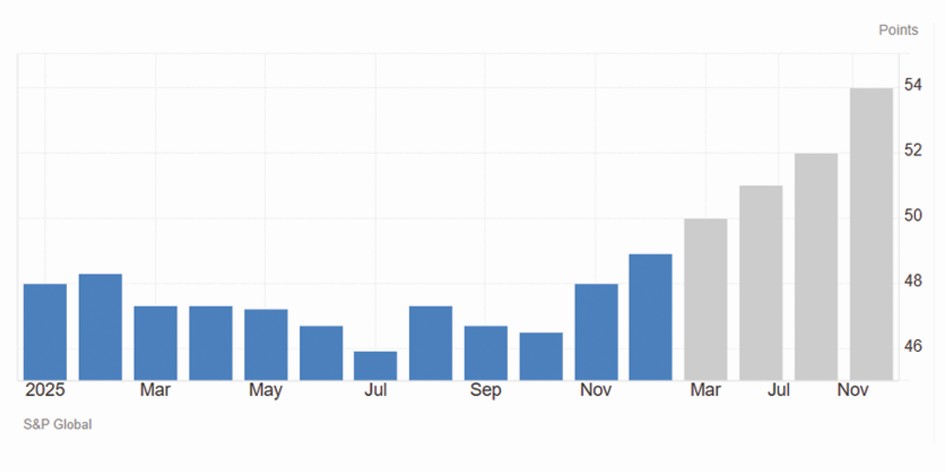

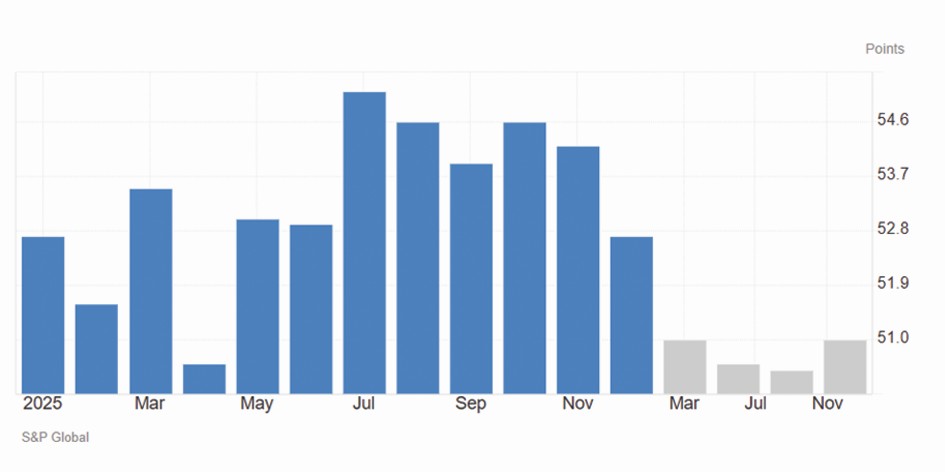

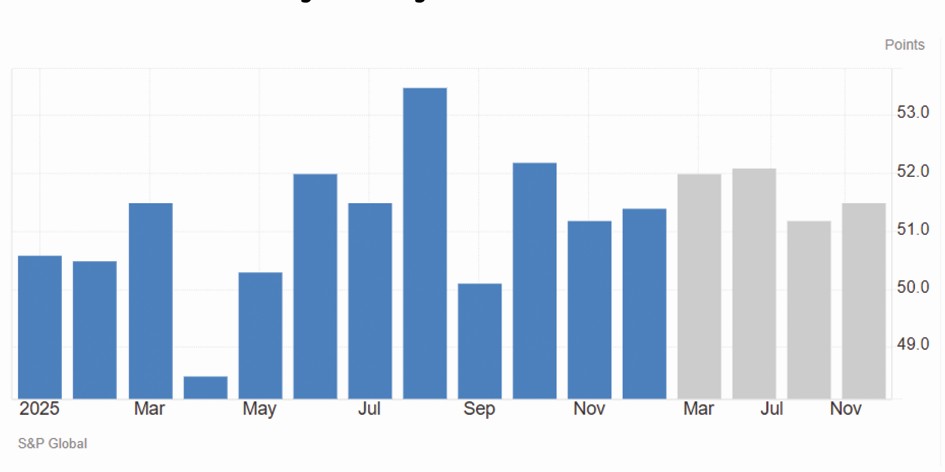

ABD ekonomisinde ekonomik aktivite (tutarsal değil miktarsal eğilim) Aralık ayında da büyüme gerçekleştirdi (PMI endeksinin 50,0 üzerinde olması “reel-miktarsal” büyüme anlamına geliyor) ve büyüme güçlü seyretti. Halbuki 2025 yılı boyunca televizyonlarda ve sosyal medyada dünya resesyonu konuşulup durmuştu. Aynı konuşmalar 2026 için de devam ediyor. Ancak yeni siparişlere dayalı tahminler ABD ekonomisinin 2026 yılında bir miktar yavaşlayarak da olsa büyüyeceğini gösteriyor. Lakin bizim beklentimiz Fed’in faiz indirimlerinin de etkisiyle ABD’de hem iş gücü piyasasının toparlanacağı hem de büyümenin ivmeleneceği yönünde. Unutmayalım ki ABD’de 2026 yılının Kasım ayında ara seçimler var. Hem iç siyasette hem de dış siyasette her yere çomak sokmaya devam eden Trump’ın ara seçimlerden zaferle çıkmaya ihtiyacı olacak ve bunun için de kendisine büyüyen bir ABD lazım. (Grafik 10)

Avrupa’daki toparlanma eğilimi de devam etti. ECB’nin faiz indirimlerinin ekonomik aktiviteyi bir nebze de olsa desteklediğini gördük.

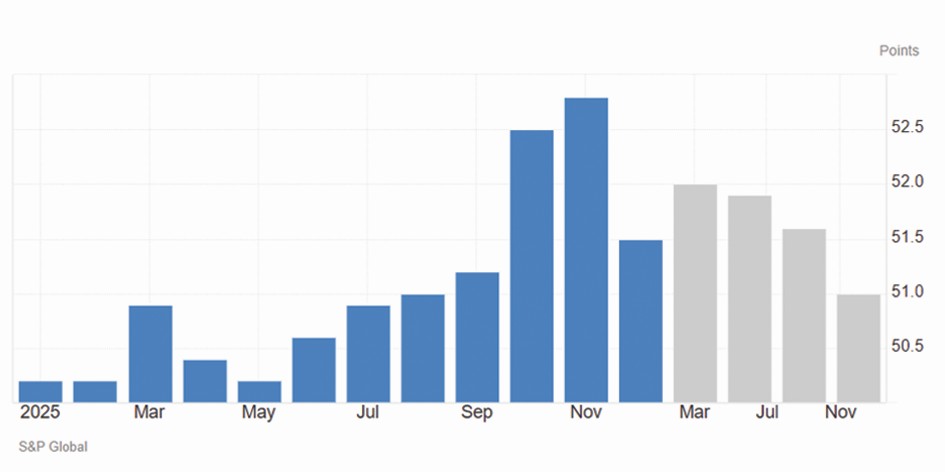

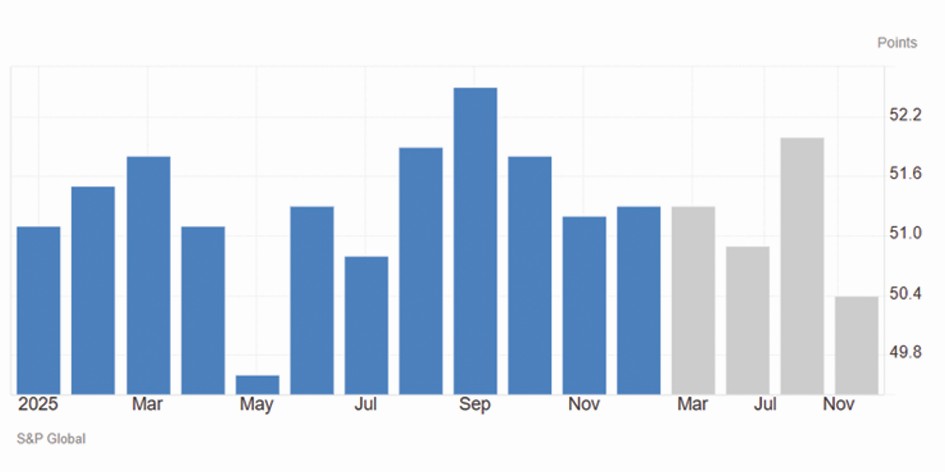

Euro Bölgesi Bileşik PMI Endeksi bölgede ekonomik aktivitenin Aralık ayında da genişlemeye devam ettiğini gösterdi. Öncü göstergeler büyümenin 2026 yılında devam edeceğine işaret ediyor. Birleşik Krallık’ta ekonomik aktivite büyüme bölgesinde seyrediyor. (Grafik 11 ve 12)

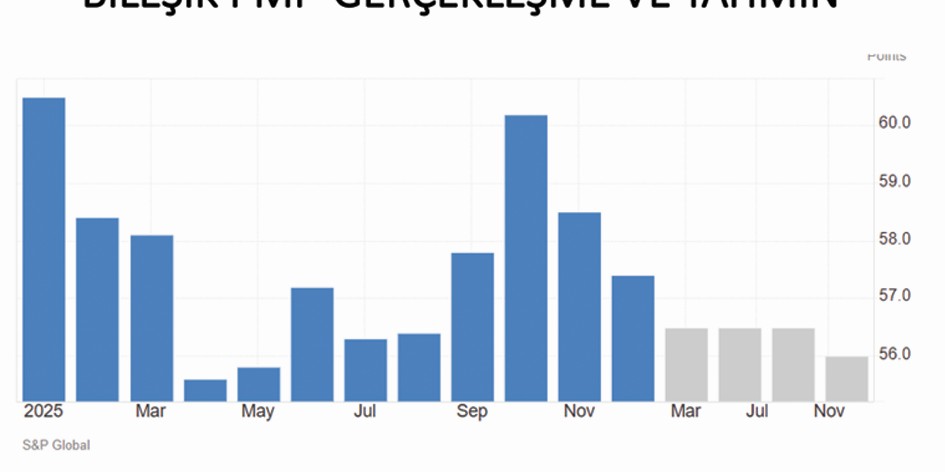

Gümrük vergilerindeki artış, rekabetçi fiyatlama gücü sayesinde başka pazarlarda hızlıca genişlemeye gidebilen Çin’i sekteye uğratamadı. Çin ekonomisi Aralık’ta üst üste yedinci ay olacak şekilde genişleme kaydetti. 2026 yılında da Çin’den dünyaya katkı bekliyoruz. Orta Doğu’daki değişim rüzgarları Bölge’deki petrol dışı ekonomik aktiviteyi olumlu etkilemeye devam ediyor. Başta Katar, Suudi Arabistan ve Birleşik Arap Emirlikleri olmak üzere Orta Doğu’da ekonomik aktivitedeki güçlü seyrin önümüzdeki aylarda devam etmesini bekliyoruz. (Grafik 13 ve 14)

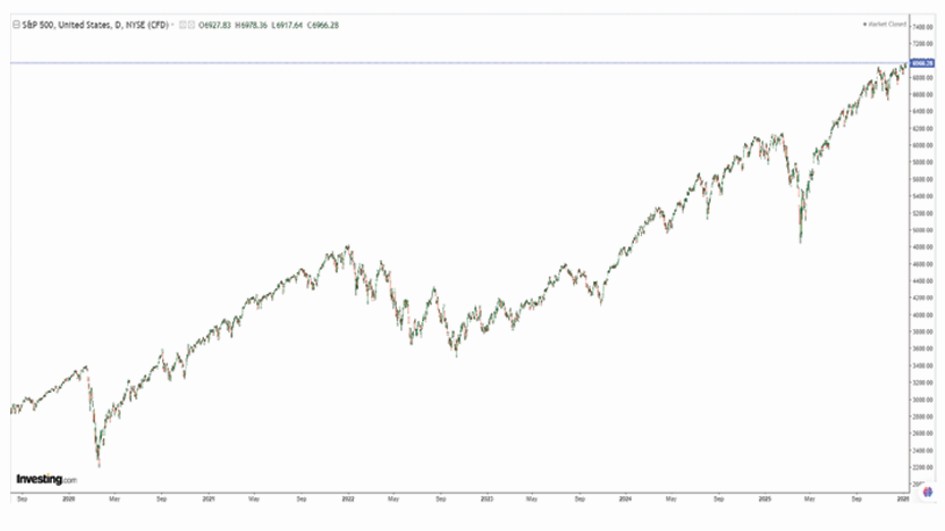

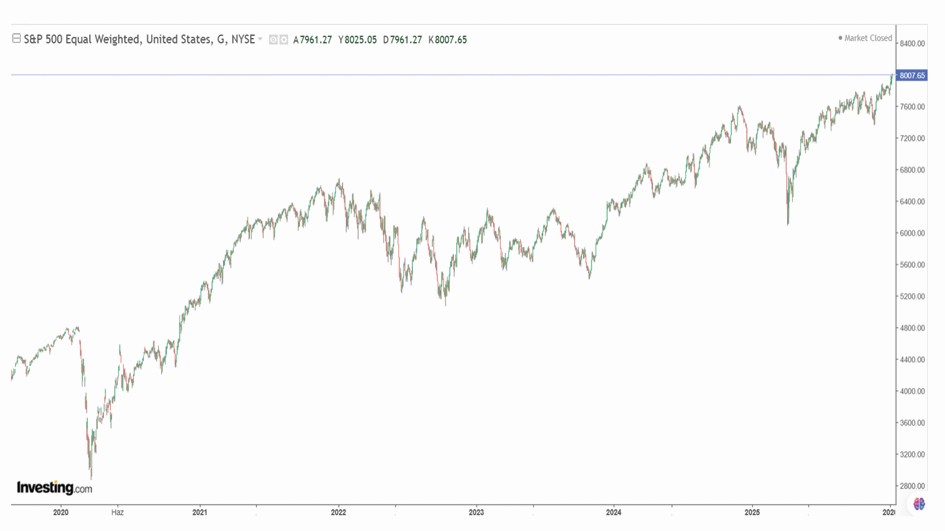

S&P500 endeksine yönelik beklentilerimiz geçen sene olumlu idi. Endeks yıl boyu rekor kırmaya devam etti. Genel değerlendirmelerde belirtildiği gibi S&P500 endeksindeki yükseliş birkaç popüler ve büyük şirket ile sınırlı değildi, yükseliş genele yaygındı (Eşit ağırlıklı S&P500 endeksi bunu teyit ediyor). S&P500’deki yukarı yönlü eğilimin yılın ilk yarısında devam edebileceğini düşünüyoruz. 7400 bölgesi hedeflenebilir. Ancak bitişikteki grafikte de görüldüğü gibi değerlemeler pahalı bölgeye geldi. Ancak bu varlık balonu riskinin daha çok 2027 gündeminde olmasını bekliyoruz. Bu sene ekonomik aktivitedeki güçlenme bankacılık sektörünü bir miktar öne çıkarabilir. Ayrıca orta ölçekli şirketlerden oluşaan Russell 2000 endeksinin bu sene diğer endekslerden olumlu yönde ayrışması ihtimalini yüksek görüyoruz. Teknoloji tarafında ise yapay zeka yazılım firmalarından ziyade yapay zeka donanım firmalarının öne çıkması kuvvetle muhtemel. Nadir elementlerin böylesine gündemde olduğu bir dönemde bu alandaki üreticileri de takibe almak iyi olabilir. (Grafik 15, 16, 17)

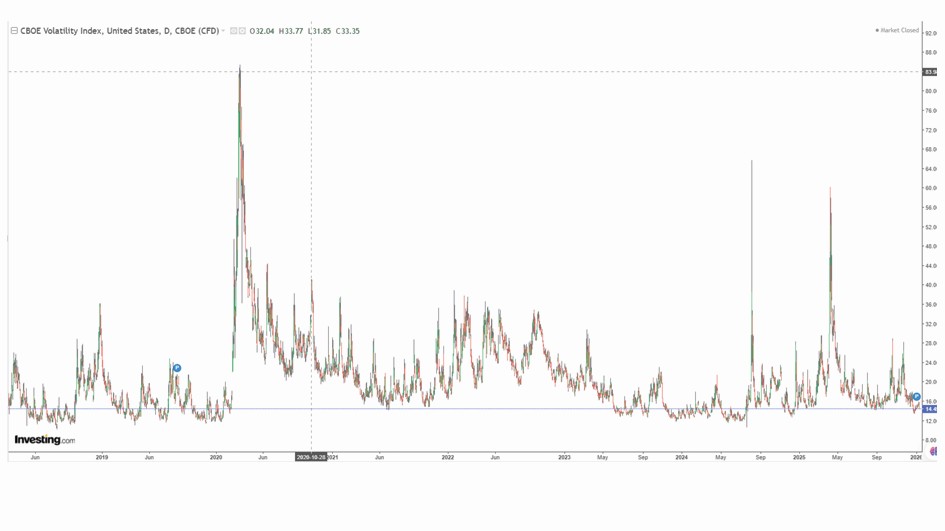

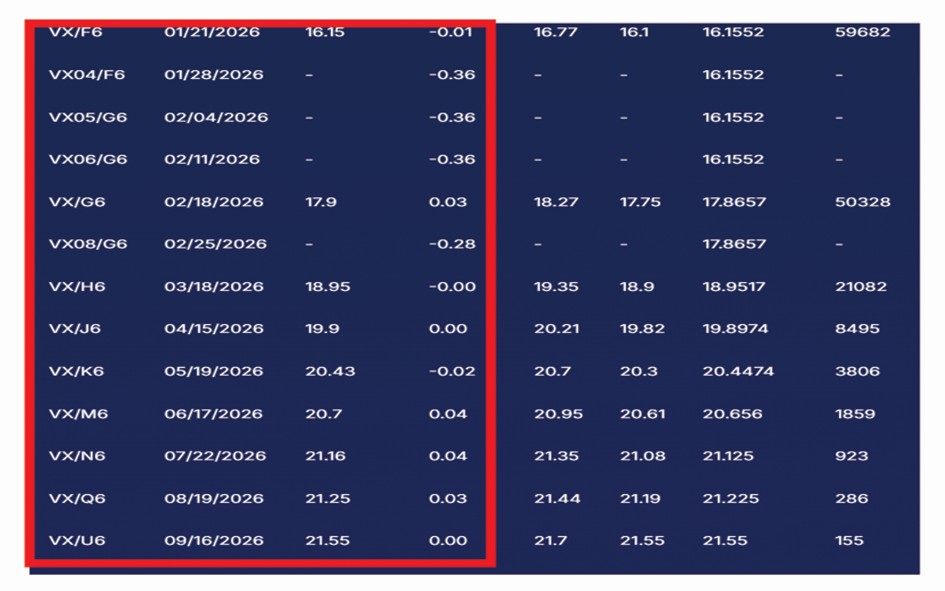

VIX endeksi ve vadelilerindeki genel seyir piyasalardaki risk iştahının yüksek seyrettiğini gösteriyor. Euro dolar paritesi bir süre daha 1,1500-1,2000 bandındaki sıkışık seyrine devam edecektir. (Grafik 18, 19 ve 20)

Türkiye ekonomisine ve iç piyasalara yönelik beklentiler

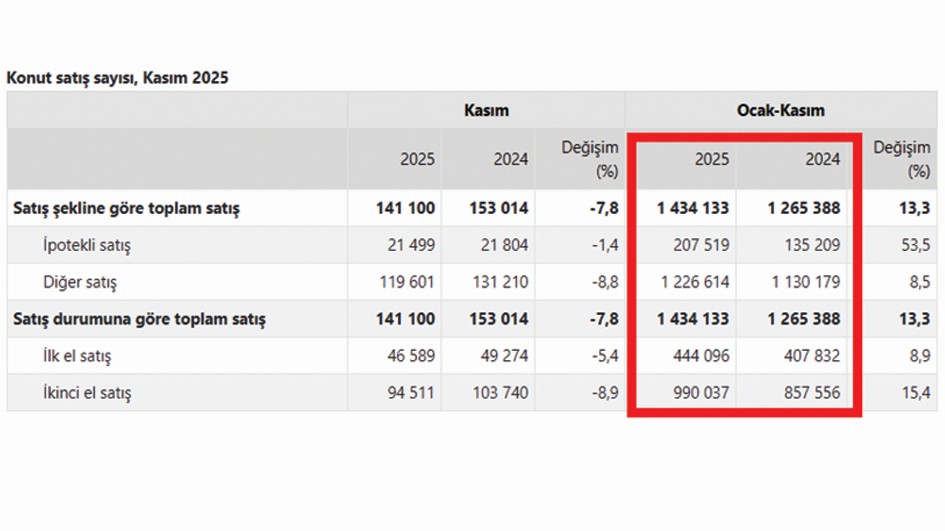

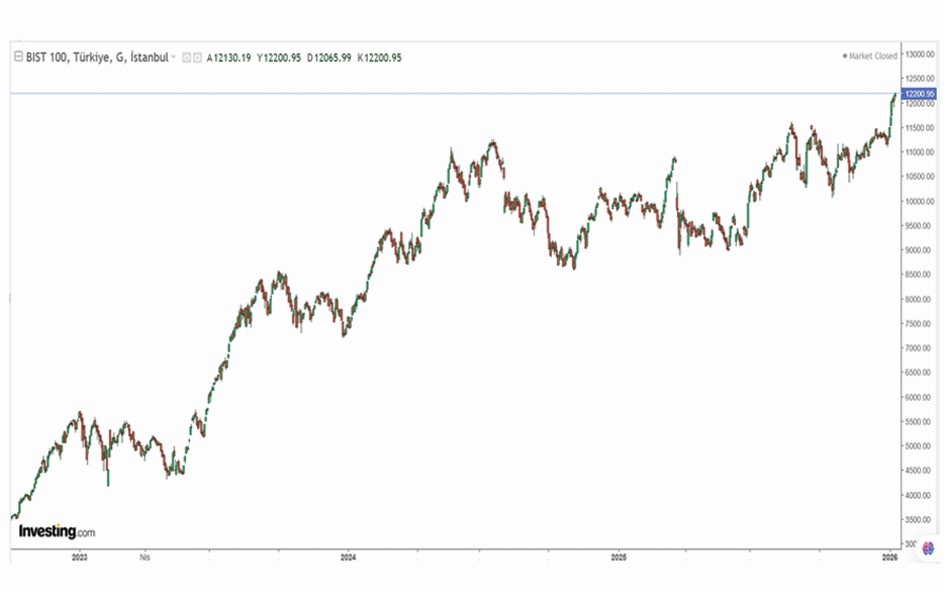

2025 yılında dünya genelindeki büyümeye rağmen Türkiye ekonomisi yüksek faiz hadleri, talep düşüklüğü ve piyasadaki net işletme sermayesi sıkışıklığı gibi sebeplerle PMI verilerine göre yılı daralarak geçirdi. Ancak Kasım ve Aralık aylarında bir miktar kıpırdanmaya şahit olduk. PMI Endeksi 50,0’nin altında kalmakla beraber Kasım ve Aralık aylarında yükselerek umut verdi. Merkez’in yaptığı faiz indirimleri yavaş yavaş piyasa faizlerine (kredi faizi diye okuyun) yansımaya başladı (halen yüksek olmakla birlikte). Yüksek faiz hadlerine rağmen konut ve otomobil satışları oldukça güçlü devam ediyor. Aşağıdaki grafik konut piyasasında yatırımcı alımlarının sürdüğünü gösteriyor (faizler yüksek olduğu için kredili satışlar zayıf). Konut satışlarındaki güçlü seyrin 2026 yılında da devam etmesini bekliyoruz. Servet sahipleri daha önceki yıllarda olduğu gibi döviz kovalamıyor. TL’de kalmayı tercih ediyorlar. Bir dönem TL’deki yüksek faizden yararlandılar şimdi enflasyonun üzerinde olmasını beklediğimiz konut fiyat artışlarından yararlanma çabasında olduklarını gözlemliyoruz. Konut sektörünün güçlü olması ve faiz indirimlerinin devam etmesi (2026 yılında yaklaşık 10 puanlık bir indirim beklentisi içerisindeyiz) Türkiye ekonomisinin yılın ilk çeyreğiyle birlikte büyüme bölgesine geçmesini sağlayacaktır. Şirket bilançolarının 2026 yılında 2025’e kıyasla düzelmesini bekliyoruz. Faiz indirimleri ve bilançoların bir miktar toparlanması bu sene BIST’i de destekler.

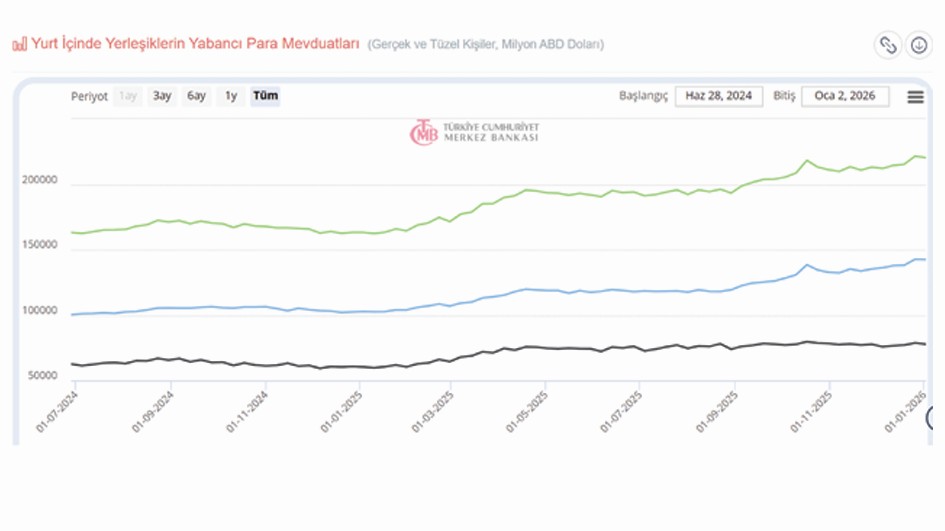

Faiz indirimleri geldikçe Türk lirası cazibesini yitirecektir söylemi üzerine düşünmek gerekir. Bu cümle matematik ile desteklenmediği sürece bir anlam taşımıyor. Merkez Bankası (faiz > enflasyon + risk primi) parantez içerisinde belirttiğim eşitsizliği sağladığı sürece TL’deki reel değerlenme süreci (kurun TL faizi ile dolar faizi arasındaki makastan daha az artması) devam eder. Enflasyonu yüzde 30,8 risk primini de 2,1 olarak hesapladığımıza göre politika faizinin mevcut düzeyi halen belirttiğim eşitsizliği sağlıyor. Yabancı yatırımcının Türkiye risk algısı (CDS) iç siyasetteki hareketliliğe rağmen kritik eşik 300 düzeyinin altında seyrediyor ve son dönemde 200’lere kadar geriledi. Bu da Merkez Bankası’nın kur üzerindeki kontrolünü güçlendiriyor. Dolar kuru için 2026 yıl sonu beklentimiz 51,50 düzeyinde. TL’deki reel bazda değer kazanma sürecinin 2026 yılında da devam etmesini bekliyoruz. Borsanın ise bu sene olumlu performans göstereceğini tahmin ediyoruz. (Grafik 21, 22, 23, 24, 25 ve 26)