Ekonomik Görünüm & Piyasalar – Erkin Şahinöz

Savaş Ekosisteminde 2026 Öngörüleri

ABD-İsrail ile İran-Çin savaşında tansiyon düştü ancak henüz bir uzlaşma zemini sağlanamadı. Savaşın derecesi azalmış olsa da tedarik zincirleri, enerji fiyatları ve taşımacılık maliyetleri üzerindeki baskı devam ediyor. Brent petrolün 105 dolardan işlemgörmeye devam etmesi bunun en önemli göstergesi.

Kıymetli Metaller

Altın, gümüş ve platinde orta vadeli ana trendin yukarı yönlü olduğu görüşünü koruyoruz. Yükselen tahvil getirileri ve güçlü dolar kısa vadede baskı unsuru olmayı sürdürüyor; Fed’in faiz görünümüne ilişkin beklentilerin şahinleşmesi de kıymetli metalleri zorladı. Savaşın en sert yaşandığı dönemde kıymetli metaller beklenen ivmeyi yakalayamadı ancak kıymetli metallerde trade teması değişti. Kıymetli metallerin S&P500 ile birlikte hareket edeceğini öngörüyoruz. Ons altın bugün itibarıyla 4.550 dolar civarında seyrediyor. 4.400–4.500 bölgesini güçlü bir destek olarak görüyoruz; olası düzeltmenin bu bandı test etmesini bekliyoruz. Düzeltme sonrasında yıl içinde 5.600 bölgesini zorlama ihtimalini yüksek görüyoruz.

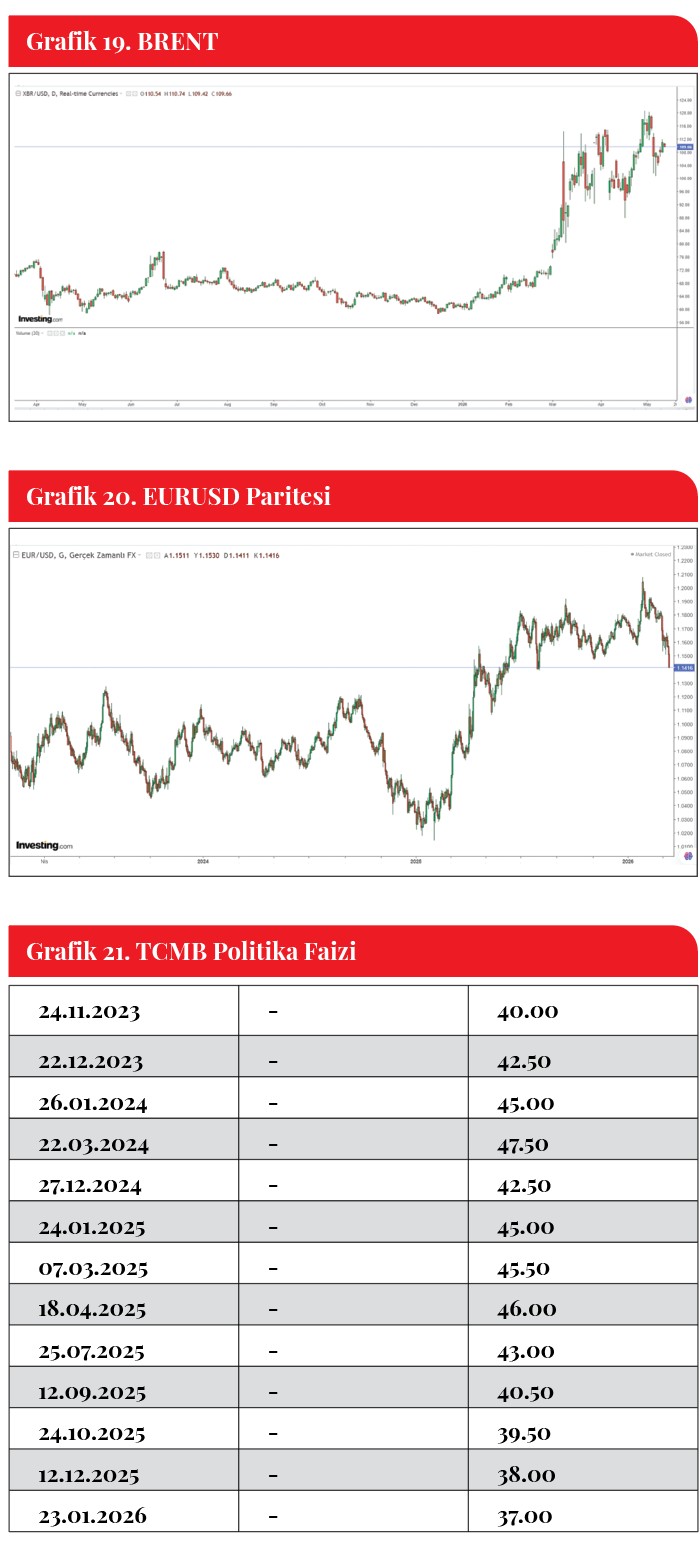

Petrol

Başta Hürmüz Boğazı olmak üzere enerji üretimi ve ticaretini olumsuz etkileyen gelişmeler Brent petrolü 100 doların üzerine taşıdı. Petrolün kısa bir süre daha bu bantta kalma ihtimali bulunuyor. Ancak öngörümüz birkaç ay içerisinde petrolün yeniden 70 dolar bölgesine gerileyeceği yönünde. ABD’nin orta vadeli hedefi petrolü 50-60 dolar bandına sıkıştırmak, Çin ile yaşanan ekonomi savaşlarında ABD’nin düşük faiz hadlerine ve dolayısıyla düşük enerji fiyatlarına ihtiyacı bulunuyor. Venezuela hamlesinin sebebi de buydu. ABD’de Kasım ayında yapılacak ara seçimlerin de piyasa fiyatlamaları üzerinde etkisi olacaktır. ABD’de enerji fiyatları enflasyon ve haliyle Fed’in olası faiz hamleleri üzerinde çok etkili. Trump seçim öncesi piyasaları rahatlatmak adına Hürmüz krizini çözmek için kendisine oy kaybettirmeyecek her hamleyi deneyecektir. Bu nedenle yıl sonuna doğru petrolün 70 dolar bandına doğru gerileme ihtimalini yüksek görüyoruz.

EURUSD Paritesi

Piyasalarda risk iştahındaki düşüş dolara yönelişi beraberinde getirdi. Paritedeki düşüşün kalıcı olacağını tahmin etmiyoruz. Hürmüz krizinde çözüme ve ABD’de Kasım seçimlerine yaklaşıldıkça paritenin yeniden 1,1800 düzeyine gideceğini öngörüyoruz. Seçim öncesi paritenin 1.21 bandını aşmasını da beklemiyoruz.

Küresel Ekonomi – Resesyon/Stagflasyon/Büyüme

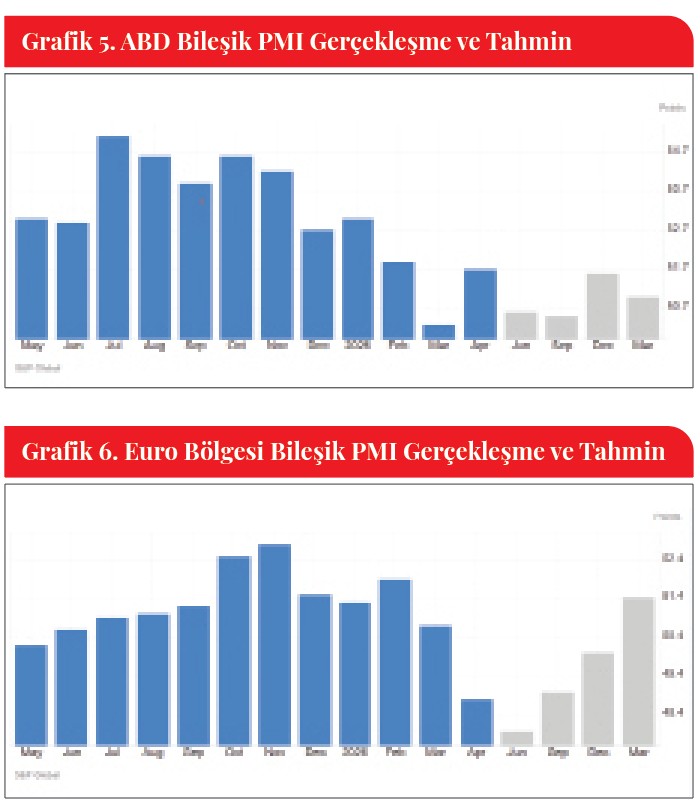

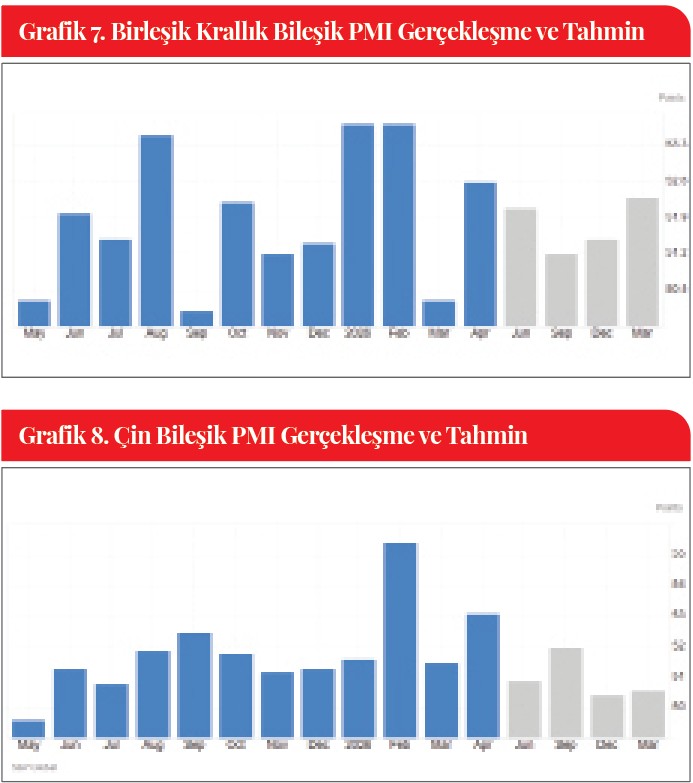

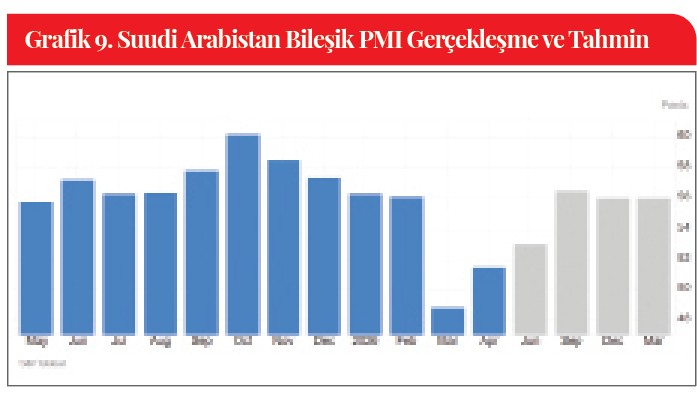

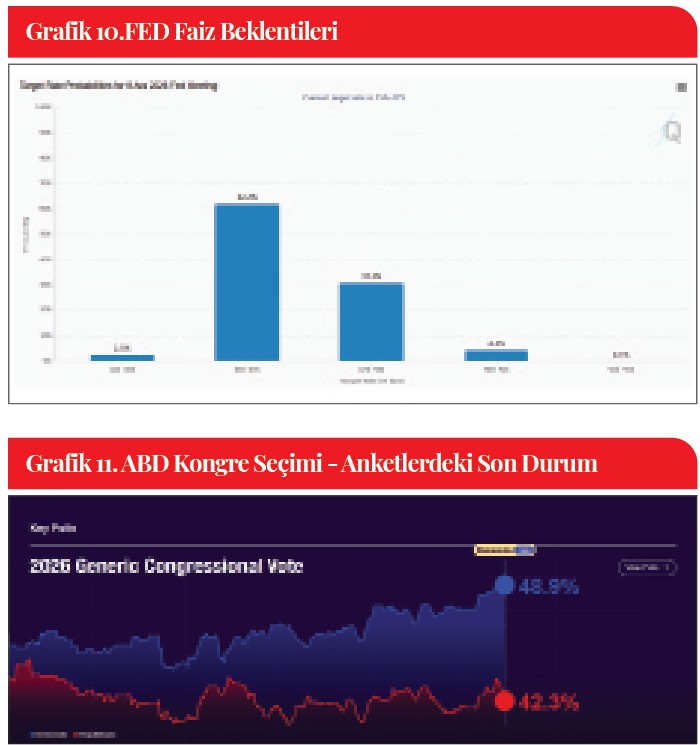

Orta Doğu’da ticaretin sekteye uğraması, taşımacılık maliyetleri ve enerji fiyatlarındaki artış global düzeyde ekonomik aktiviteyi özellikle Mart ayında olumsuz etkiledi. Ancak savaşın bulunduğu bölgedeki ekonomiler dahi Nisan ayında yeniden büyümeye geçti. Yılın bütününü göz önüne aldığımızda küresel ekonomide resesyon ya da stagflasyon beklentimiz bulunmuyor. Bitişikteki PMI verilerinin tamamı dünya genelinde ekonomik aktivitenin büyümeye devam ettiğini gösteriyor. Yeni siparişlere dayalı tahminler de büyümenin devam edeceğine işaret ediyor. Finansal koşullar endeksinde kayda değer bir sıkılaşma görünmüyor ve doların hakim olduğu ekosistem için ekonomik aktivetede büyümeye teşne ortamın korunduğunu gösteriyor.

Sanayi Metalleri

Başta bakır, kurşun, aluminyum ve petrol türevleri olmak üzere sanayi metallerinde yükseliş gerçekleşti. Bu yükselişin devamını ve kalıcılığını beklemiyoruz. Hürmüz krizi çözüme yaklaştıkça sanayi metallerinin fiyatlarında normalleşme yaşanacaktır. Ham madde stoklarına yönelik bir panik atak beklentimiz bulunmuyor.

Dünya Borsa Endeksleri

S&P500 savaşın etkisiyle ana yükseliş trendi içerisinde düzeltmesini tamamladı ve önceki yazımızda da belirttiğimiz gibi 7.900 hedefine doğru koşmaya başladı. Gelişmekte olan borsa endekslerine yönelik olumlu beklentimiz de devam ediyor.

Türkiye’de Faiz Beklentisi

Son yazımızda Merkez Bankası’nın enflasyondaki düşüş eğiliminin son derece zayıf seyretmesine bağlı olarak (faiz > enflasyon + risk primi eşitsizliğini koruması gerektiği için) faiz indirim sürecini yavaşlatacağını belirtmiştik. Yukarıda belirttiğimiz eşitsizlik an itibarıyla şu şekilde: Merkez faizi (%37,0) > TÜİK TÜFE enflasyonu (%32,4) + CDS Risk primi (%2,35). Bu eşitsizlik korunduğu sürece kurda tempolu yükseliş beklemeyiz. Merkez’den yılın geri kalan kısmında 6 puanlık faiz indirimi bekliyoruz. Kredi faizlerine yansıması biraz zaman alacaktır.

Türkiye’de Ekonomik Aktivite Beklentisi

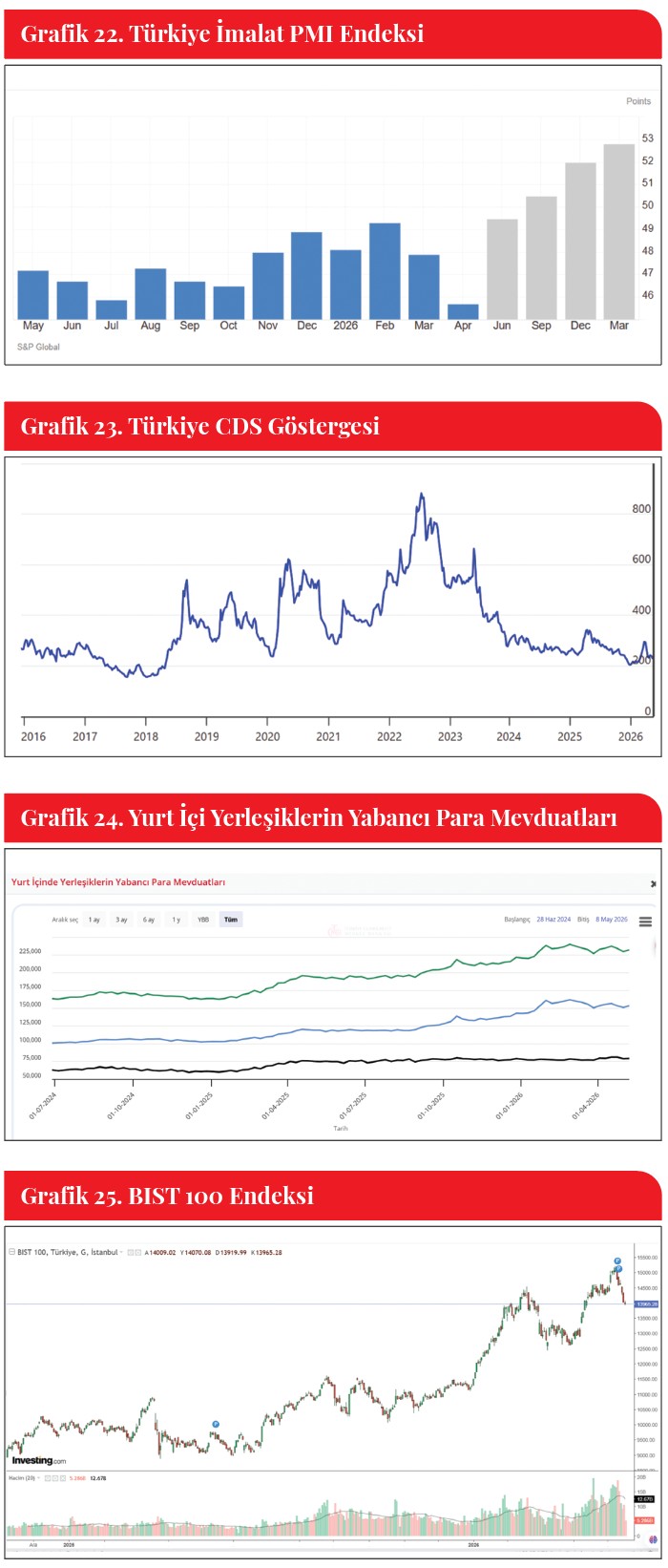

Yılın ilk çeyreğini de ekonomik aktivite anlamında küçülerek tamamladık(PMI verilerinde görüldüğü gibi). Ancak Türkiye ekonomisinin yılın ikinci çeyreğiyle beraber ekonomik aktivitede büyüme kaydedeceğini öngörüyoruz. Büyüme üçüncü çeyrekle birlikte biraz daha hissedilir hale gelecektir. Konut satışları 2025 yılında rekor kırmıştı. Yastık altında oluşan servet artışı (gram altın sayesinde) konut sektörünü 2026 yılında da destekleyecektir. Inşaat sektörünün hareketlenmesi de ekonomik aktivitenin yılın ikinci yarısında canlanmasına katkı sağlar.

Kur ve Borsa

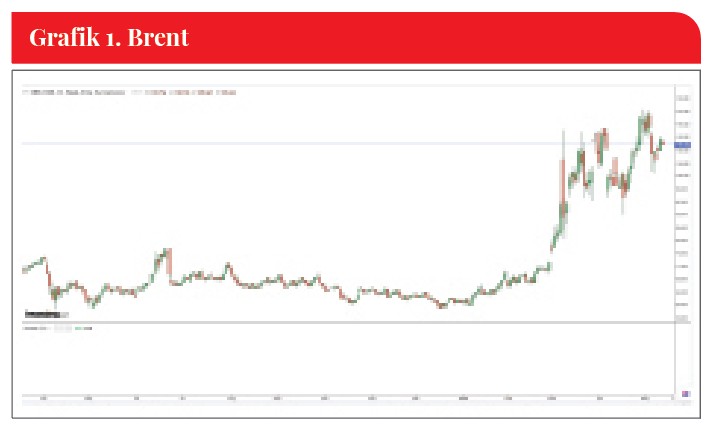

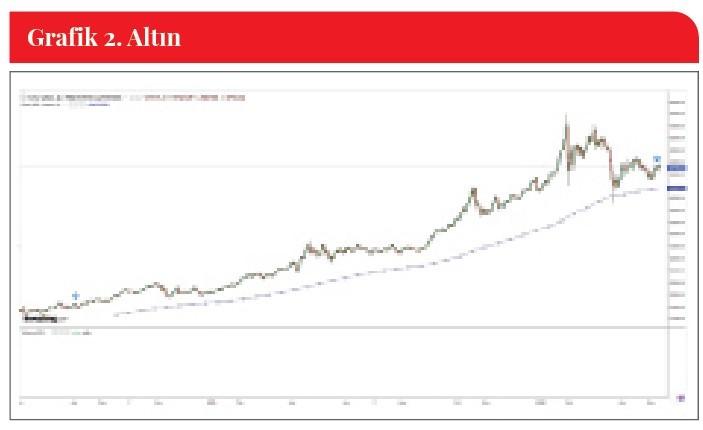

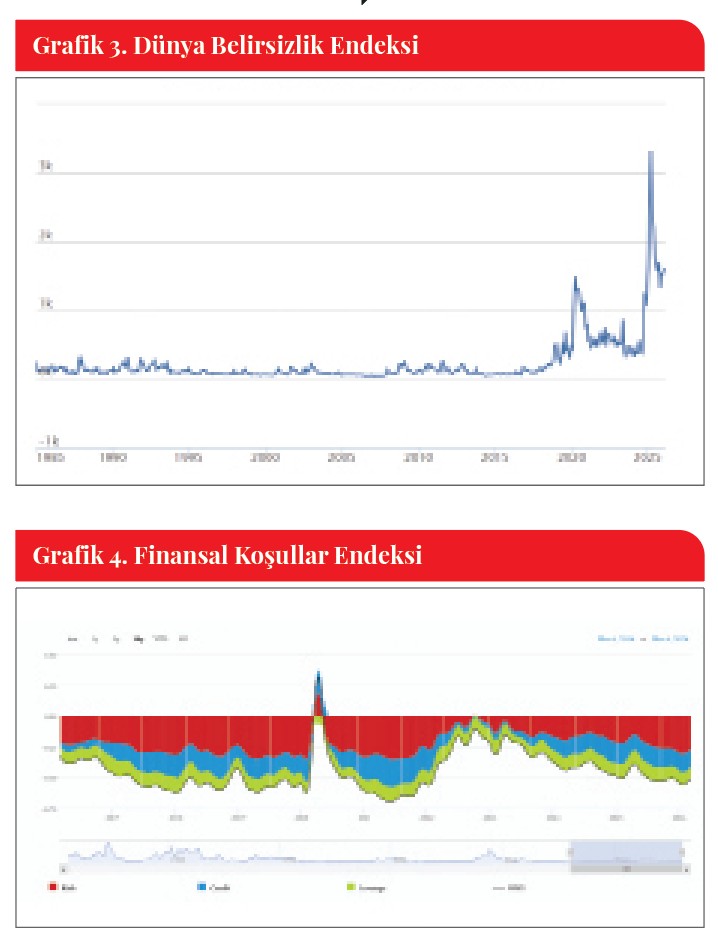

Dolar kuru için 2026 yıl sonu beklentimiz 51,50 düzeyinde. Yabancı yatırımcının Türkiye risk algısını gösteren CDS 300’ün altında kalmaya devam ediyor. Döviz tevdiat hesapları da yurt içi yerleşiklerde dövize yönelme olmadığını gösteriyor. Tüm bunlara bağlı olarak TL’deki reel bazda değer kazanma sürecinin 2026 yılında da devam etmesini bekliyoruz. Borsanın ise bu sene olumlu performans göstereceğini tahmin ediyoruz. BİST 100 endeksi 17.000 düzeyine doğru hedefleme yapabilir.