Ekonomik Görünüm & Piyasalar – Erkin ŞAHİNÖZ

Savaş Ekosisteminde 2026 Öngörüleri

ABD-İsrail ile İran-Çin savaşında üçüncü hafta geride kaldı. Savaş, Orta Doğu’nun her bölgesine sıçradı, tedarik zincirlerinde hasarlar oluştu, enerji fiyatlarında belirgin artışlar gerçekleşti ve taşımacılık maliyetlerine “savaş riski” eklendi. Savaşın jeostratejik ve ekonomik arka planını önceki yazılarımızda çok işledik, birkaç ay önce gümrük vergileri ekseninde gerçekleşen, bugünlerde Orta Doğu’da vücut bulan ABD-Çin savaşını önümüzdeki yıllarda çok farklı er meydanlarında da göreceğiz. Bu nedenle bugünkü yazımızı sadece öngörülere ayıracağız.

Kıymetli metaller

Gümüş, altın ve platinde orta vadeli trendin yukarı yönlü olduğu konusundaki beklentimizi koruyoruz. Belirsizlik zaman zaman azalsa da yüksek düzeyde kalmaya devam ederek kıymetli metalleri beslemeyi sürdürecektir. Ancak savaşın en yoğun yaşandığı şu günlerde ivme yakalayamayan kıymetli metaller savaş birkaç hafta içerisinde daha düşük düzeyli bir boyuta evrildiğinde ciddi bir düzeltme yaşayabilecektir. Altında 4.400-4.500 bölgesini güçlü bir destek olarak görüyoruz. Düzeltme sonrasında yıl içerisinde 5.900 bölgesini zorlama ihtimalini yüksek görüyoruz.

Petrol

Başta Hürmüz boğazı olmak üzere enerji üretimi ve ticaretini olumsuz etkileyen gelişmeler Brent petrolü 100 doların üzerine taşıdı. Petrolün kısa bir süre daha bu bantta kalma ihtimali bulunuyor. Ancak öngörümüz birkaç ay içerisinde petrolün yeniden 70 dolar bölgesine gerileyeceği yönünde. ABD’nin orta vadeli hedefi petrolü 50-60 dolar bandına sıkıştırmak, Çin ile yaşanan ekonomi savaşlarında ABD’nin düşük faiz hadlerine ve dolayısıyla düşük enerji fiyatlarına ihtiyacı bulunuyor. Venezuela hamlesinin sebebi de buydu. Ezcümle, petrolde felaket senaryosu beklemiyoruz.

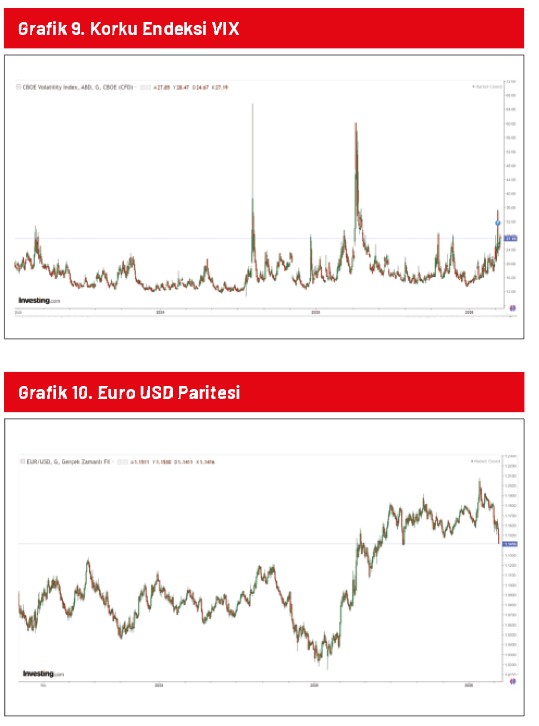

EURUSD Paritesi

Piyasalarda risk iştahındaki düşüş dolara yönelişi beraberinde getirdi. Paritedeki düşüşün kalıcı olacağını tahmin etmiyoruz. Savaşın derecesi azaldıkça (birkaç hafta içerisinde) paritenin yeniden 1,1600-1,200 bandına gireceğini öngörüyoruz.

Küresel Ekonomi – Resesyon/Stagflasyon/Büyüme

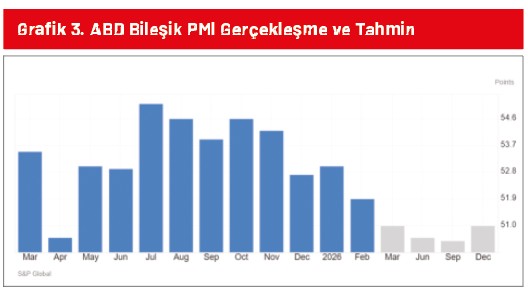

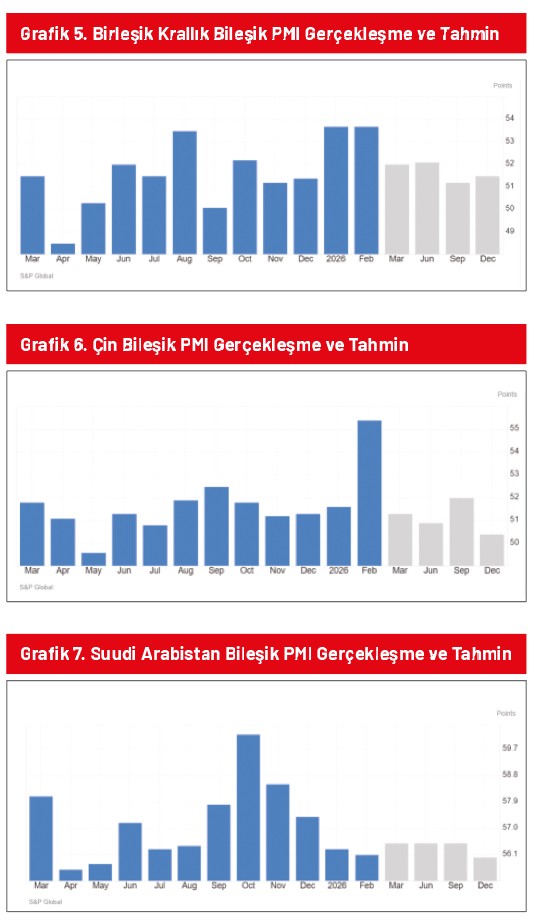

Orta Doğu’da ticaret sekteye uğradı, büyüme yavaşlayacaktır. Navlundaki artış ve tedarik zincirlerindeki zorluklar dünya ekonomisindeki büyümeyi Mart ve Nisan aylarında yavaşlatacaktır. Ancak yılın bütününü göz önüne aldığımızda küresel ekonomide resesyon ya da stagflasyon beklentimiz bulunmuyor. Bitişikteki PMI verilerinin tamamı dünya genelinde ekonomik aktivitenin büyümeye devam ettiğini gösteriyor. Yeni siparişlere dayalı tahminler de büyümenin devam edeceğine işaret ediyor. Fed Eylül ya da Ekim toplantısında 0,25 puanlık bir indirime gidecektir. Finansal koşullar endeksinde kayda değer bir sıkılaşma görünmüyor.

Sanayi Metalleri

Başta bakır, kurşun, aluminyum ve petrol türevleri olmak üzere sanayi metallerinde yükseliş gerçekleşti. Bu yükselişin devamını ve kalıcılığını beklemiyoruz. Savaşın boyutu azaldıkça sanayi metallerinin fiyatlarında normalleşme yaşanacaktır. Ham madde stoklarına yönelik bir panik atak beklentimiz bulunmuyor.

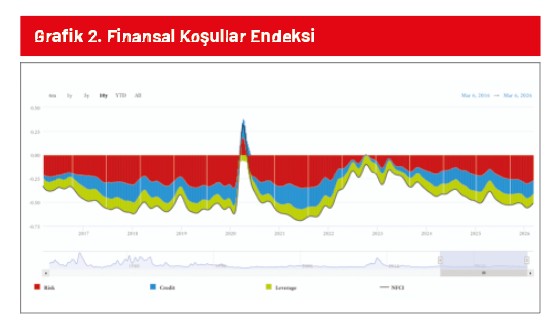

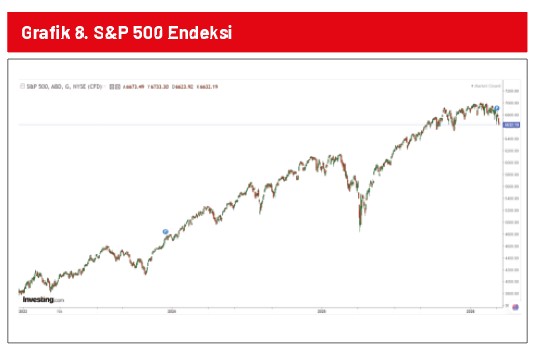

Dünya Borsa Endeksleri

S&P500 savaşın etkisiyle ana yükseliş trendi içerisinde düzeltme yaşıyor. 6.400 ve 6.200 bölgesi güçlü destek bölgeleri olarak dikkat çekiyor. ABD’de Kasım ayında seçimler olduğunu göz önünde bulundurduğumuzda S&P500 endeksinin yıl içerisinde (pahalı olmasına rağmen) 7.900 bölgesini zorlayabileceğini düşünüyoruz. Ana beklentimiz düzeltme sonrasında borsa endekslerinin yükseliş trendini sürdüreceği yönünde. Gelişmekte olan borsa endekslerinin olumlu yönde ayrışacağını tahmin ediyoruz.

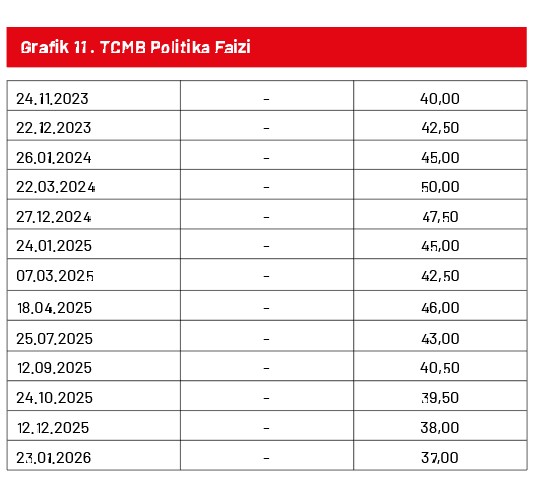

Türkiye’de Faiz Beklentisi

Merkez Bankası enflasyondaki düşüş eğiliminin son derece zayıf seyretmesine bağlı olarak (faiz > enflasyon + risk primi eşitsizliğini koruması gerektiği için) faiz indirim sürecini yavaşlatacaktır. Buna rağmen yılın geri kalan kısmında 6 puanlık faiz indirimi bekliyoruz. Kredi faizlerine yansıması biraz zaman alacaktır.

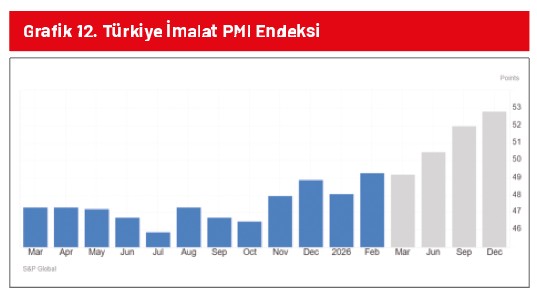

Türkiye’de Ekonomik Aktivite Beklentisi

Yılın ilk çeyreğini de ekonomik aktivite anlamında küçülerek tamamlıyoruz (PMI verilerinde görüldüğü gibi). Ancak Türkiye ekonomisinin yılın ikinci çeyreğiyle beraber ekonomik aktivitede büyüme kaydedeceğini öngörüyoruz. Büyüme üçüncü çeyrekle birlikte biraz daha hissedilir hale gelecektir.

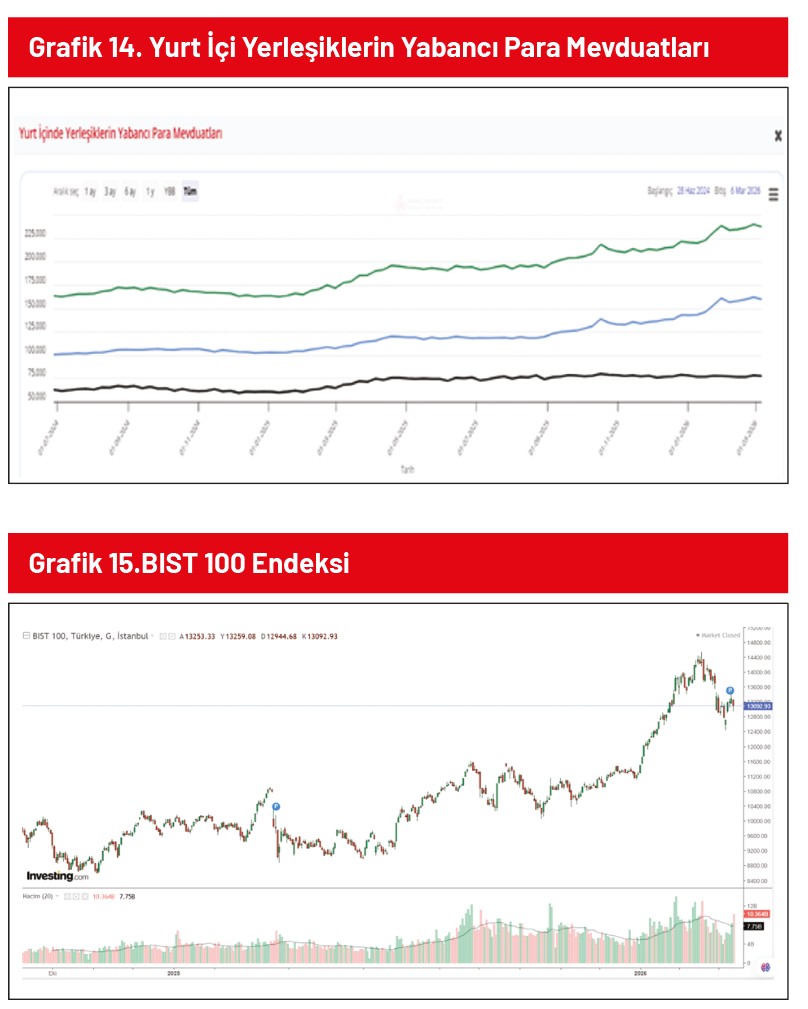

Kur ve Borsa

Dolar kuru için 2026 yıl sonu beklentimiz 51,50 düzeyinde. TL’deki reel bazda değer kazanma sürecinin 2026 yılında da devam etmesini bekliyoruz. Borsanın ise bu sene olumlu performans göstereceğini tahmin ediyoruz (savaşın boyutu birkaç hafta içerisinde azalmaya başlayınca).