Ekonomik Görünüm & Piyasalar – Erkin ŞAHİNÖZ

Dünya ekonomisinin 2026 beklentileri?

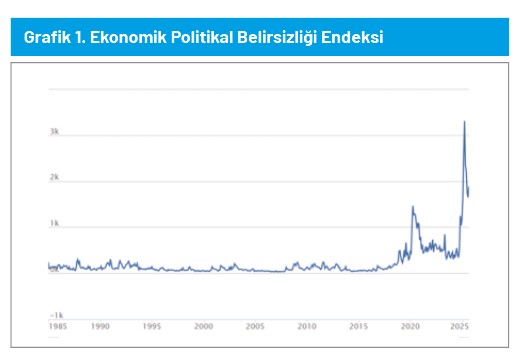

Her zaman olduğu gibi yazımıza Dünya Belirsizlik Endeksi ile başlıyoruz. ABD-Çin arasındaki ticaret savaşında gerilimin bir miktar azalması ve ABD tarihinin en uzun (43 gün) hükümet kapanmasının sona ermesi ile belirsizlik endeksinde bir miktar gerileme yaşandı. Buna bağlı olarak da başta altın ve gümüş olmak üzere kıymetli metallerin fiyatlarında ana yükseliş trendi içerisinde sert bir düzeltme gerçekleşti. Geride bıraktığımız süreçte ABD Merkez Bankası Fed faiz indirerek dünya ekonomisindeki büyümeye destek sağladı. 2025 yılını tamamlıyoruz. Hem yılın son günlerini hem de 2026 yılını birlikte değerlendireceğiz. (Grafik 1)

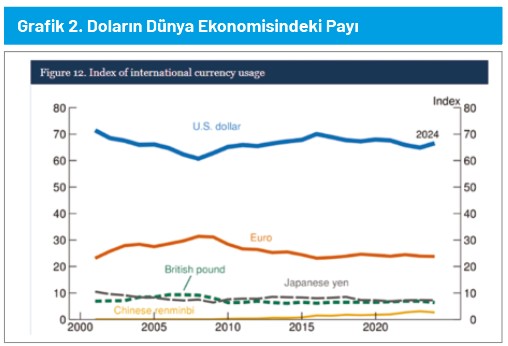

Fed ile başlayacağız. Çünkü doların dünya ekonomisindeki payı yüzde 65-70 bandında bulunuyor. Bu düzeyde ağırlığa sahip bir paranın ucuzlaşması ya da pahalılaşması dünya ekonomisini çok yakından ilgilendiriyor. (Grafik 2)

Son faiz indirimi Fed ile Trump arasındaki gerginliği de bir miktar azalttı. Zaten Powell’ın görev süresi sona eriyor. En büyük aday Waller, Powell’a göre biraz daha piyasa dostu bir yaklaşım sergileyecektir. Bir sonraki Fed toplantısı Aralık ayında, Fed’in 0,25 puan daha indirme olasılığı yüzde 46 düzeyinde bulunuyor. Ancak Waller’ın son konuşması indirim ihtimalinin daha ağır bastığına işaret etti. Aralık ayında gelsin ya da gelmesin faizlerdeki mutedil düşüş eğilimi 2026 yılında da devam edecek. İndirim süreci dünya ekonomisine katkı sağlayacaktır. (Grafik 3)

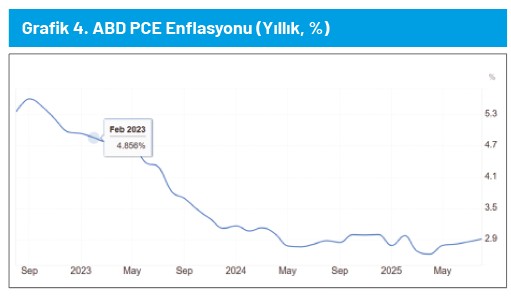

Gümrük vergilerinin enflasyonist olacağını düşünen ekonomist sayısı çok. Bizim düşüncemiz ise etkisinin sınırlı kalacağı yönünde. Nitekim Fed’in yakın takipte olduğu yıllık PCE enflasyonu kontrol altındaki seyrini sürdürüyor. (Grafik 4)

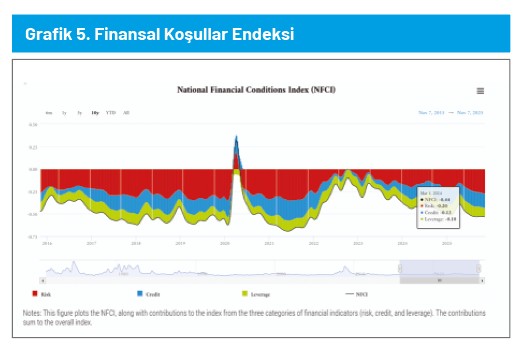

Chicago Fed’in hazırladığı “finansal koşullar” endeksini her zaman yakından takip etmelisiniz (eksi olması olumlu). Finansal koşulların gevşek olması paranın bollaşması, paranın ucuzlaşması, talep ortalamının iyileşmesi, likidite şartlarının iyileşmesi demek. Finansal koşulların COVID döneminden sonraki sürecin en gevşek düzeylerinde olduğunu görüyoruz. Finansal koşulların reel sektör faaliyetlerini desteklemeye devam edeceğini düşünüyoruz. Haliyle finansal koşullar dünya ekonomisindeki büyümenin devam etmesini sağlayacaktır. Dünyada resesyon beklentimiz olmadığını aylardır belirttik, bu beklentimizi güçlü bir şekilde korumaya devam ediyoruz. 2026 yılı dünya ekonomisinin büyümeye devam edeceği bir yıl olacak. (Grafik 5)

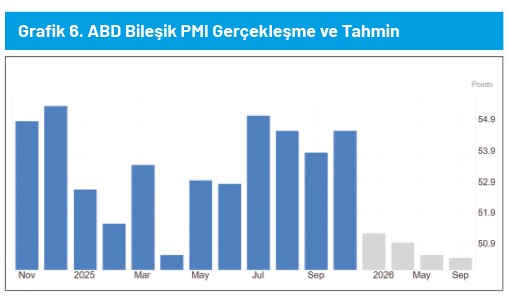

ABD ekonomisinde ekonomik aktivite (tutarsal değil miktarsal eğilim) Ekim ayında da büyüme gerçekleştirdi (PMI endeksinin 50,0 üzerinde olması “reel-miktarsal” büyüme anlamına geliyor) ve büyüme belirgin bir şekilde hız kazandı. Yeni siparişlere dayalı tahminler ABD ekonomisinin 2026 yılında bir miktar yavaşlayarak da olsa büyüyeceğini gösteriyor. Lakin bizim beklentimiz Fed’in faiz indirimlerinin de etkisiyle ABD’de hem iş gücü piyasasının toparlanacağı hem de büyümenin ivmeleneceği yönünde. (Grafik 6)

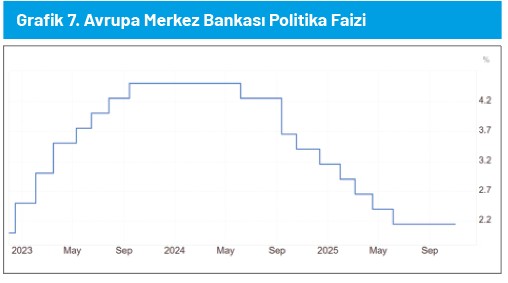

Avrupa’da faiz indirimlerinin etkisiyle belirgin bir toparlanma yaşanıyor. Ham madde maliyetlerindeki düşük seyir Avrupa Merkez Bankası’nı faiz indirimleri konusunda destekledi. (Grafik 7)

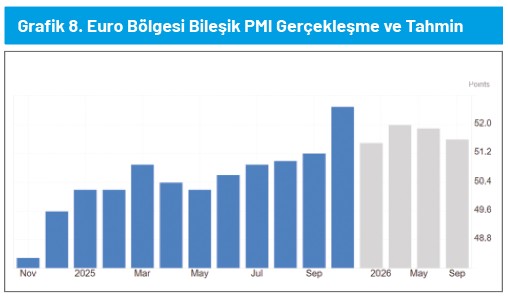

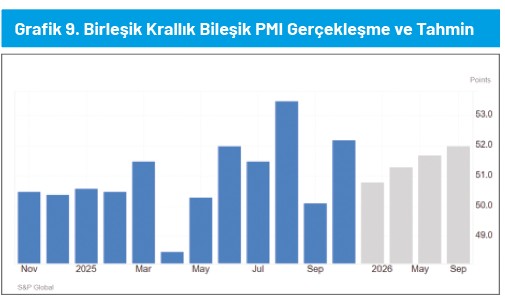

Euro Bölgesi Bileşik PMI Endeksi bölgede ekonomik aktivitenin Ekim ayında da genişlemeye devam ettiğini gösterdi. Öncü göstergeler büyümenin 2026 yılında hem hızlanacağına hem de daha genele yayılı hale geleceğine işaret ediyor. Birleşik Krallık’ta ekonomik aktivite büyüme bölgesinde seyrediyor ve Euro bölgesi dışındaki seyrinde olumlu seyrettiğini gösteriyor. (Grafik 8 ve 9)

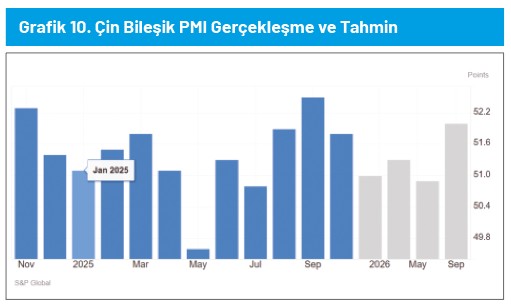

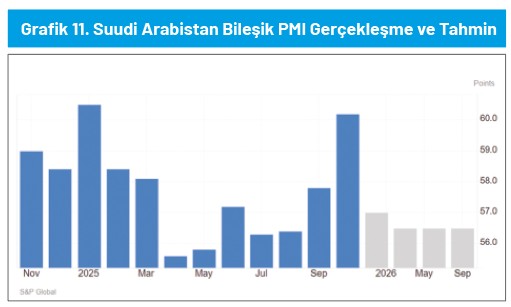

Çin tüm engellere rağmen ekonomik aktivitedeki büyümesini devam ettirebildi. Bundan birkaç yıl sonra ülkelerin ABD’nin değil Çin’in dümen suyuna girmeye çalışacağını göreceğiz. Çin’in nitelikli üretim kapasitesindeki artışını ve yapay zeka tabanlı sanayi üretimindeki ilerleyişini durdurmak artık mümkün değil. Ok yaydan çıkalı çok oldu. Gümrük vergileri ile bunu sadece birkaç yıl geciktirmek mümkün. Çin’in global siyasette ağırlığını hissettirebilmesi için ise Yuan’ın dünya ticaretindeki payının artması gerekiyor (dolar yüzde 65-70 bandında). Her geçen yıl burada da gelişme göreceğiz. Çin ekonomisi Ekim’de üst üste beşinci ay olacak şekilde genişleme kaydetti. 2026 yılında da Çin’den dünyaya katkı bekliyoruz. Orta Doğu’daki değişim rüzgarları devam ediyor. Bölge, petrol dışı alanlardaki yatırımlarını her geçen gün hızlandırıyor ve dünyanın en önemli ticaret başkentlerinden biri olma yolunda hızla ilerliyor. Başta Katar, Suudi Arabistan ve Birleşik Arap Emirlikleri olmak üzere Orta Doğu’da ekonomik aktivitenin önümüzdeki aylarda hızlanmasını bekliyoruz. (Grafik 10 ve 11)

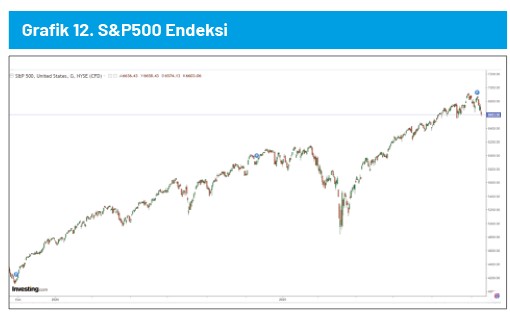

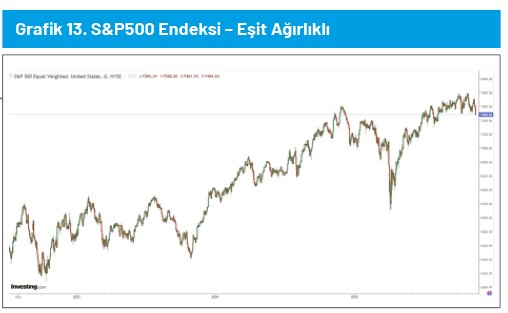

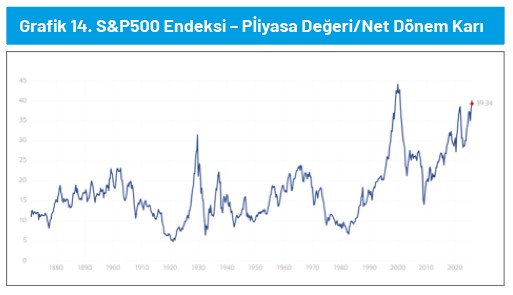

S&P500 endeksine yönelik beklentilerimiz epeydir olumlu. İki sayı önceki yazımızda 6.400 hedefini, bir önceki yazımızda da 6.800 hedefini öne çıkarmıştık. Endeks 6.800 direncini zorladı ve yükseliş trendi içerisinde bir düzeltme süreci yaşıyor. Genel değerlendirmelerde belirtildiği gibi S&P500 endeksindeki yükseliş birkaç popülar ve büyük şirket ile sınırlı değildi, yükseliş genele yaygındı (Eşit ağırlıklı S&P500 endeksi bunu teyit ediyor). Düzeltme sürecini tamamlandıktan sonra S&P500 endeksinde yeni zirve denemelerinin devam etmesini bekliyoruz (endeksteki şirketler çok pahalı hale gelmiş olmasına rağmen – yandaki piyasa değeri/net dönem karı grafiği değerlemelerin şiştiğine işaret ediyor) (Grafik 12, 13 ve 14)

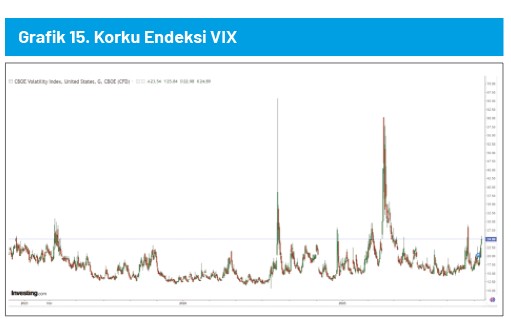

VIX endeksi ve vadelilerindeki genel seyir piyasalardaki risk iştahının yüksek seyrettiğini gösteriyor (son günlerdeki hafif çaplı yükselişe rağmen). Euro dolar paritesinde hedefin 1,20 olduğunu söyleyebiliriz. Ancak bu 1,2000 üzerini pek mümkün görmüyoruz. (Grafik 15, 16 ve 17)

Altın yükseliş trendi içerisinde sert bir düzeltme yaşadı. 4.000 doların üzerinde kalması bir önceki zirvesini yeniden zorlama ihtimalini yüksek tutuyor. Hem altın hem de gümüşte yıl sonuna kadar olan süreçte hafif çaplı yükseliş eğilimi bekliyoruz.

Türkiye ekonomisine ve iç piyasalara yönelik beklentiler

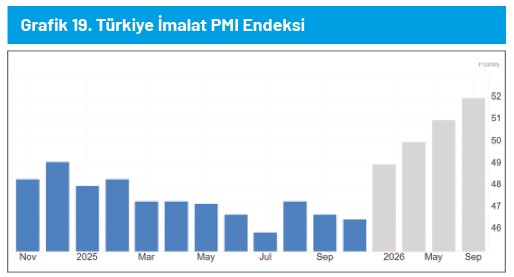

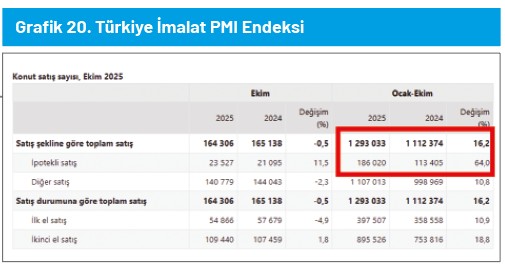

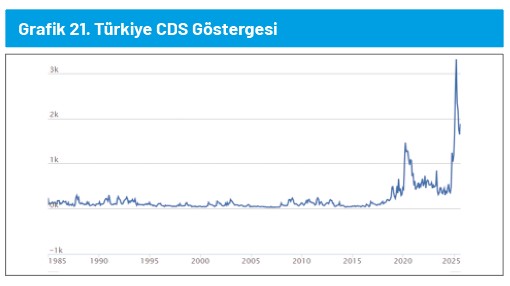

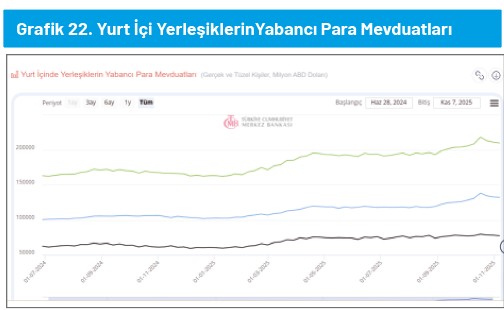

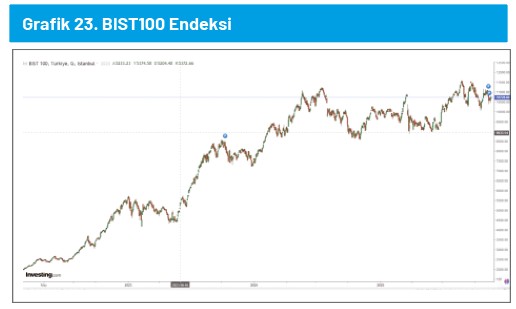

Dünya genelindeki büyümeye rağmen Türkiye ekonomisindeki daralma devam ediyor. Ekim ayı verileri de oldukça bozuktu. Merkez Bankası faiz indirimlerine devam ediyor, Grafik 18’de de görüldüğü gibi kök faiz (politika faizi) yüzde 39,50 düzeyine indi. Önümüzdeki aylarda indirimlerin devam etmesini ve 12 aylık dönemde politika faizinin yüzde 27,50’ye kadar inmesini bekliyoruz. Faiz indirimleri geldikçe Türk lirası cazibesini yitirecektir söylemi üzerine düşünmek gerekir. Bu cümle matematik ile desteklenmediği sürece bir anlam taşımıyor. Merkez Bankası (faiz > enflasyon + risk primi) parantez içerisinde belirttiğim eşitsizliği sağladığı sürece TL’deki reel değerlenme süreci (kurun TL faizi ile dolar faizi arasındaki makastan daha az artması) devam eder. Enflasyonu yüzde 32,9 risk primini de 2,5 olarak hesapladığımıza göre politika faizinin mevcut düzeyi halen belirttiğim eşitsizliği sağlıyor. Yabancı yatırımcının Türkiye risk algısı (CDS) iç siyasetteki hareketliliğe rağmen kritik eşik 300 düzeyinin altında seyrediyor. Bu da Merkez Bankası’nın kur üzerindeki kontrolünü güçlendiriyor. Yurt içindeki genel eğilime baktığımızda yatırımcıların getiri arayışı sürüyor. KKM ve döviz mevduattan vazgeçenler önce TL’deki yüksek faizi tercih etmişti. Faizlerdeki düşüş beklentisi ile birkaç ay önce başlayan konut sektörüne yöneliş halen devam ediyor. 2025 yılını rekor satış ile tamamlayacağız. Konut sektörünün diğer sektörleri de hareketlendirmesiyle Türkiye ekonomisi 2026 ile birlikte (PMI endeksi üzerinden yapılan analiz) canlanmaya başlayacaktır. Yurt dışından alınan yeni işlerde de önümüzdeki aylarda toparlanma bekliyoruz. Dolar kuru için 2026 yıl sonu beklentimiz 51,30 düzeyinde. TL’dek reel bazda değer kazanma sürecinin 2026 yılında da devam etmesini bekliyoruz. Borsa ise bir süre daha iç siyaset odaklı sıkıntılı yatay seyrine devam eder. (Grafik 18, 19, 20, 21, 22 ve 23)