Ekonomik Görünüm ve Şirketlerin Nakit Döngü Yönetimi – Erkin ŞAHİNÖZ

FED’e yönelik “kısa” ve “uzun” vadeli” beklentiler

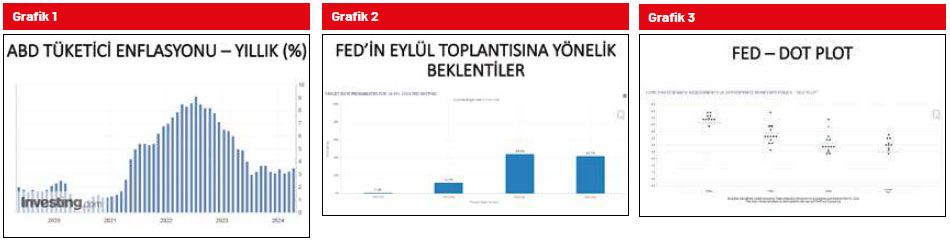

ABD’de özellikle arz şoklarının yol açtığı yüksek enflasyon son aylarda belirgin bir şekilde geriledi. Her ne kadar FED’in arzuladığı yüzde 1,5- 2,5 bandında olmasa da mevcut faiz düzeyi ile mevcut enflasyon düzeyi FED’in faiz indirimlerine bu yıl başlayabileceğine işaret ediyor. Enflasyonun yüzde 3,0 bölgesinin altına inememesi ise FED’in ilk hamlesinin biraz gecikmesine yol açacak. (Grafik 1)

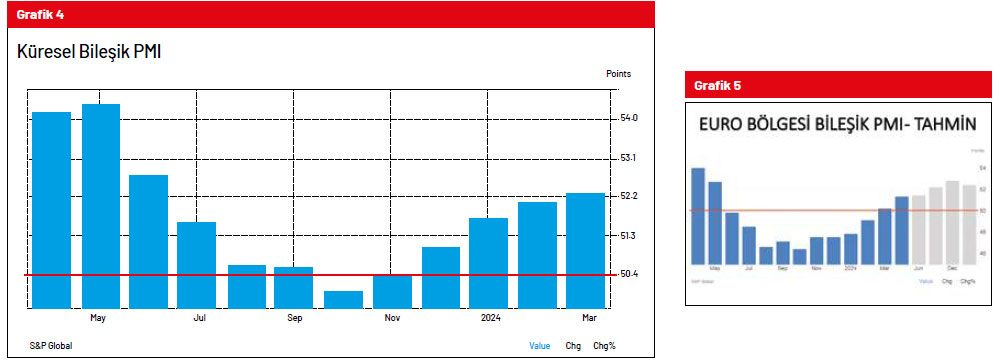

Bu bağlamda FED’in ilk faiz indirimine Eylül toplantısında başlamasını bekliyoruz. Eylül ve Aralık aylarında yapılacak iki adet 0,25 puanlık indirim ile Fed bu yıl faizleri toplamda 0,50 puan düşürmüş olacaktır. Fed’in faiz indirimlerine ilk beklenenden biraz daha geç başlamasının finansal piyasalar ve ekonomik aktivite üzerinde belirgin bir etki yaratmasını beklemiyoruz. (Grafik 2)

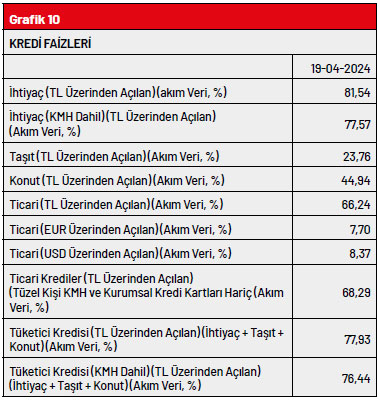

Son tahlilde üç yıl sürecek bir faiz indirim sürecini konuşuyoruz. Bu tip döngüler küresel ekonomik aktivite ve küresel finansal piyasalar için her zaman olumlu olmuştur; bu döngüde de benzer etkileri bekliyoruz. Bir başka ifadeyle, Türkiye’de faaliyet gösteren kurumlarımızın önümüzdeki üç yıllık süreçte ihracat istihbaratlarını iyi yaparak agresif bir ihracat politikası oluşturması gerekiyor. Ülke/bölge/cari/ürün grubu/ satış ve dağıtım kanalı bazında oluşturulacak somut ve detaylı aksiyon planlarının ihracat cephesinde ciddi kazanımlar sağlayacağını söyleyebiliriz. (Grafik 3)

Küresel ekonomik aktiviteye yönelik beklentiler ve şirketlerin ihracat politikaları

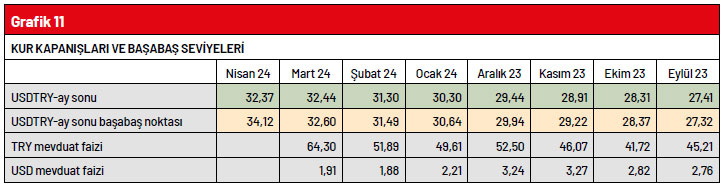

Küresel ekonomik aktivite dördüncü grafikte görüldüğü gibi Mart ayında da büyümeye devam etti (50,0 üzeri reel büyümeye işaret ediyor). Küresel ekonomik aktivitenin Mart bilançosunu görebildiğimiz bir dünya düzeninde halen 31.12.2023 sonuçlarını derli toplu göremeyen şirketlerimiz olduğunu biliyorum. Dijital dönüşümde ne boyutta geri kaldıklarını iyi düşünmeleri gerektiğini buradan bu vesileyle hatırlatmış olalım. (Grafik 4)

Küresel büyümenin arkasında Çin, Orta Doğu ve ABD vardı. Mart ayı ile birlikte Euro Bölgesi’nin de büyüme kervanına katıldığını ve bu büyümenin Nisan ayında da hızlandığını gördük. Önceki yazılarımızda da aktardığımız gibi beklentimiz de bu yöndeydi. Avrupa’nın büyümeye katılması büyümeyi yeknesaklaştıracağı gibi iç talebin zayıf seyredeceği Türkiye’deki firmalara ilaç gibi gelecektir. Ülke/cari/ürün bazında detaylı bir şekilde fiyat/vade politikaları oluşturan firmalarımızın küresel ekonomideki mevcut canlanmadan ciddi şekilde faydalanacağını düşünüyoruz. (Grafik 5)

Küresel piyasalara (borsalar-altın-parite-emtia piyasaları) yönelik beklentiler

Dünya ekonomisindeki büyüme ve Avrupa’nın da büyüme kervanına katılması küresel piyasaları zaman zaman iniş çıkışlar yaşanacak olsa da genel olarak olumlu etkileyecektir. İsrail-İran gerginliğinde tarafların birbirlerine havlamasıyla birlikte en kötünün geride kaldığını düşünüyoruz. Küresel sermayenin yönünü gösteren korku endeksinin eşik değer 20,0’nin bile altında olması piyasaları destekliyor ve destekleyecektir. (Grafik 6)

Üstelik korku endeksinin yedinci grafikte gördüğünüz vadeli piyasa fiyatları iyimser havanın devam edeceğine işaret ediyor. (Grafik 7)

Paritede ise euro yönlü eğilimin oldukça mutedil bir şekilde devam etmesini bekliyoruz. Paritede genel beklentimiz yakın vade için 1,06-1,11 bandı.

Ons altında ise zirve denemeleri devam edecektir. Fed’in faiz indirim süreci ertelendikçe ons altının yukarı yönlü oyun alanı da genişliyor. Ancak 2.500 bölgesinin üzerinde kalıcılaşma ihtimalini (bu yıl için) oldukça zor görüyoruz.

Küresel sermayenin beklentilerinin yanı sıra krizlerin en önemli öncü göstergelerinden olan navlunu (nakliye fiyatları) da mercek altına almak gerekiyor. Jeopolitik açıdan dünyanın en önemli tedarik zinciri hattı olarak kabul ettiğimiz Orta Doğu-Çin hattında navlunun seyri (sekizinci grafik) “jeopolitik risklerde artış beklenmediğinin” en önemli habercilerinden olarak görülebilir. (Grafik 8)

Türkiye’de iç talebin toparlanması 2025 yılının ortalarını bulacaktır. Ancak dış talebin giderek güçlenmesini beklediğimiz üç yıllık bir sürecin içerisindeyiz. Alım gücünde göreli toparlanma ile birlikte iç talebin ancak 2025 yılında canlanmasını bekliyoruz. Bu süreci ihracat odaklı değerlendirmek gerekiyor.

Türkiye 2023 yılının ikinci yarısının tamamını daralarak geçirdi. Bunda seçim sonrası dönemde kredi kanallarının bozulması etkili oldu. Ancak finansal piyasaların (kur olarak okuyun) normalleşmeye başlaması ile Türkiye PMI Endeksi Şubat ayında 50,2’ye yükselerek ekonomik aktivitenin genişlemeye başladığını gösterdi. Mart ayında da 50,0 olarak kaydedilen endeksin önümüzdeki aylarda son derece mutedil bir şekilde toparlanmasını bekliyoruz. (Grafik 9)

Ancak onuncu grafikte görülen kredi faizleri ile ekonomik aktivitede anlamlı bir toparlanma beklemek için henüz çok erken. (Grafik 10)

Kurda yükseliş devam edecektir. Ancak son 7 aydır olduğu gibi kurun iki para birimi arasındaki faiz farkına yakın düzeyde yükselmesi beklenmeli (on birinci grafikte kurdaki ay sonu kapanışları ve başabaş seviyeleri görülüyor). 7 aydır kur yükseliyor ancak Türk lirası REEL olarak DEĞER KAZANIYOR. Yabancı yatırımcının Türkiye risk algısındaki eğilimler (CDS), yurt içi yerleşiklerin tasarruf tarafındaki para birimi tercihlerindeki eğilim (döviz mevduat hesapları) ve küresel piyasalardaki genel tablo kurun yükselmeye devam edeceğine ancak Türk lirasının da değer kazanmaya devam edeceğine işaret ediyor. Bu stok yönetimi açısından oldukça önemli. Ham madde fiyatlarının USD bazında anlamlı bir değişim göstermeyeceğini (yakın vade için) göz önüne alırsak Türk lirasının reel olarak değer kazanmaya devam edeceği bir süreçte stoklar reel olarak değer kaybettirecektir. (Grafik 11)

Yıl sonuna kadar olan süreçte kredi faiz oranlarında da 10-15 puanlık gerileme bekliyoruz. Bu bağlamda mali borçlanmalarda değişken faizli kredilerin tercih edilmesi son derece önemli olacaktır. Ticari tarafta yabancı parada cari fazla veren firmalar doğal hedge’i koruyacak şekilde döviz bazlı borçlanma da düşünebilir (ticari taraftaki fazlayı aşmayacak şekilde).

Faizlerin ve enflasyonun uzun bir dönem göreli olarak yüksek kalacağını göz önüne aldığımızda bilançonun stok dışındaki diğer iki ana kaleminin (ticari alacak ve ticari borç) de yönetiminin çok kritik olacağını söyleyebiliriz. Satış fiyatına “tam” olarak yansıtılamamış her ticari alacak gününün (gecikme) maliyeti yüzde 1,8 düzeylerinde. Benzer şekilde alış fiyatına iskonto olarak “tam” yansıtılamamış her ticari borç gününün (erken ödeme) maliyeti de yüzde 1,8 düzeylerinde. Bu bağlamda bilançodaki nakit döngüyü (stok gün sayısı + ticari alacak gün sayısı – ticari borç ödeme gün sayısı) fiyatlara yansıtılabilmişler ve yansıtılamamışlar için ayrı ayrı hesaplayarak yönetmek gerekiyor. Önümüzdeki birkaç yıl gerçekleşen “serbest nakit akışı” gerçekleşen favök karınızdan çok daha önemli olacak. Serbest nakit akışını (nakit akışı başka bir şey) artıda taşıyabilenler bu dönemi göreli olarak daha kolay atlatabileceklerdir.

Fonksiyonu ne olursa olsun şirketlerdeki karar vericilerin “bilanço yönetimi” eğitimi almalarını tavsiye ediyoruz). Bilanço bir finansal tablo değildir, bilanço bir stratejik tablodur.

Son söz: Karın nakde dönebileni kıymetlidir.