Türkiye ve Dünya Ekonomisinin Görünümü – Erkin ŞAHİNÖZ

Dünya ekonomisindeki genel tablo

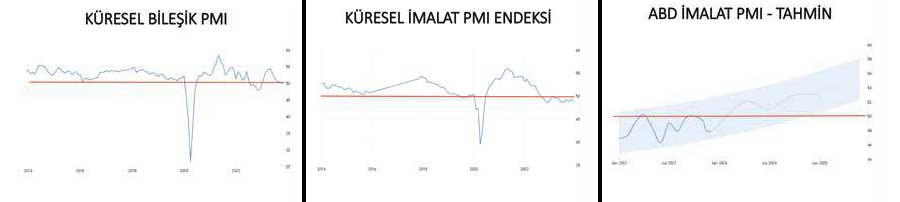

Ekonomik aktivitenin en önemli göstergesi PMI verileridir. Dünya ekonomisine bir bütün olarak bakıldığında Küresel Bileşik PMI Endeksi’nin Aralık ayında da eşik değer 50,0’ın üzerinde olduğu görülüyor. Endekste 50,0 üzeri değerler reel büyümeye, 50,0 alt değerler ise reel daralmaya işaret eder.

Buna göre dünya ekonomisinin bunca jeopolitik olumsuzluğa rağmen büyümeye devam ettiğini gözlemliyoruz. Ancak büyümenin merkezinde hizmetler sektörü olduğunu, imalat sektörünün dünya genelinde daralma yaşadığını belirtmemiz gerekiyor.

Dünya ekonomisindeki genel görünüm

Hem hizmetler hem de imalat sektörüne yönelik beklentilerimiz olumlu yönde. Bitişikteki “tahmini PMI” verilerinin yanılma ihtimali diğer verilere göre çok daha düşük çünkü tahminler yarının üretimini şekillendiren “yeni siparişler” alt endeksine dayalı. Buna göre dünya ekonomisinin yumuşak karnı olan imalat sektörü Çin’de yavaş da olsa büyümeye devam edecek. ABD ve Euro Bölgesi’nde ise sırasıyla Şubat ve Temmuz aylarında yeniden büyüme bölgesine geçilecek. Hizmetler sektöründeki genişlemenin ise 2024 yılında da devam etmesini bekliyoruz. Bu doğrultuda dünya için 2024 yılının bir resesyon yılından ziyade genel olarak “yavaş büyüme” yılı olacağını söyleyebiliriz.

FED’e yönelik beklentiler

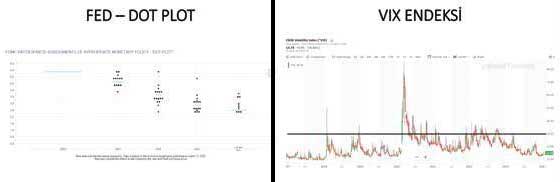

FED geçen yıl maliyet enflasyonunu talebi öldürerek durdurmaya çalıştı ve bunun sonucu olarak tarihi bir para politikası hatası yaparak faiz oranlarını emsali nadir görülen düzeylere yükseltmişti. Ancak enflasyondaki düşüş eğilimine paralel olarak 2024 ve sonrasında bu politikanın devam etmesini beklemiyoruz. Bilakis FED’in önümüzdeki üç yıl boyunca faiz indirimi tarafında konumlanacağını öngörüyoruz. Bunun da dünya ekonomisine yönelik olumlu beklentimizi desteklediğini söyleyebiliriz. Fed’in faiz indirimi sürecine girecek olması Türkiye’nin de dahil olduğu gelişen ekonomiler üzerindeki olumsuz baskıyı azaltacaktır. Ayrıca sabit getirili yatırım ürünlerinin 2024 yılında faiz indirimlerine bağlı olarak iyi bir performans göstermesi beklenebilir.

Küresel piyasalardaki genel seyri nasıl bekliyorsunuz?

Küresel piyasaların nabzını en iyi ölçen gösterge balina paralarının da yönünü gösteren VIX endeksidir. Yukarıdaki grafikte görüldüğü üzere küresel sermaye yaşanan her türlü olumsuz jeopolitik gelişmeye rağmen huzurlu bölgede (20,0 eşik değerinin altı) bulunuyor. Bunu S&P500 endeksindeki dirençli duruş da teyit ediyor. Küresel piyasalardaki genel seyrin 2024 yılında olumlu olmasını bekliyoruz (dünya genelindeki büyüme beklentimize ve FED’den beklediğimiz faiz indirimlerine bağlı olarak). Bu bağlamda borsa endekslerinin küre dahilinde olumlu bir seyir göstereceğini öngörüyoruz.

Ham madde fiyatlarındaki genel eğilim

Fed’den beklediğimiz faiz indirim süreci ile imalat sektörüne yönelik olumlu beklentimiz ham madde fiyatları üzerinde yukarı yönlü baskı oluşturacaktır. Buna bağlı olarak başta demir-çelik olmak üzere ham madde fiyatlarının büyük çoğunluğunda önümüzdeki birkaç ay için ana yönün hafif çapta yukarı olacağını öngörüyoruz.

Türkiye ekonomisi özeti ve görünümü

Türkiye 2023 yılının ikinci yarısının tamamını daralarak geçirdi. Bunda seçim sonrası dönemde kredi kanallarının bozulması etkili oldu. Ancak yeni yıl ile birlikte ekonominin yavaş büyüme parkuruna geçeceğini öngörüyoruz.

Kurda yükseliş devam edecektir. Ancak son 5 aydır olduğu gibi kurun iki para birimi arasındaki faiz farkına yakın düzeyde yükselmesi beklenmeli. Enflasyonun seçime kadar olan dönemde yıllık bazda yüzde 60’lık seyrini devam ettirmesini bekliyoruz. Kredi faizlerinde anlamlı bir düşüş beklemiyoruz ancak kredi hacminin yavaş yavaş genişleyeceğini öngörüyoruz.

Seçim sonrasındaki dönemde ise enflasyon ve faizin düşüş eğilimine girmesi beklenmeli. Yıl sonuna kadar olan süreçte enflasyonda 15 puana yakın düşüş, faiz oranlarında da 10 puanlık gerileme bekliyoruz.

Yatırım araçlarındaki genel eğilim

Hem Amerika Merkez Bankası (FED) hem de Avrupa Merkez Bankası (ECB)’nın faiz indirimlerine başlayacağı bir yıl göreceğiz. Son haftalarda FED’in güvercin duruşu sayesinde ve parite tarafında genel olarak ılımlı pozitif gelen ABD verileri ile Euro lehine bir fiyatlama oldu. Dolar Endeksinin (DXY) 200 günlük ortalaması olan 104 altında bulunması (102,43) Euro lehine avantaj sağlıyor ve USD tarafında yatay-negatif bir görünüme yol açıyor. Genel görünümün bozulmadığını ve 1,1000 psikolojik seviyesinin üstünde tutunma çabasının korunacağını düşündüğümüz EURUSD paritesinde orta-uzun vade temkinli pozitif görüşümüzü koruyoruz. Yıl genelinde eğilimin hafif çaplı yukarı yönde olması beklenebilir.

Ons altında 2024’te yeni zirvelerin görüleceğini öngörüyoruz. Merkez bankalarının faiz politikalarında indirim tarafına geçecek olması, ABD 10 Yıllık faizlerinin yüzde 4,40 seviyesi altında olması ve Dolar Endeksinin (DXY) 200 günlük ortalaması olan 104 seviyesinin altında olması (102,43) kıymetli madenlerde pozitif görünümün devamlılığını sağlıyor.