Türkiye ve Dünya Ekonomisinin Görünümü – Erkin ŞAHİNÖZ

Dünya ekonomisinde 2023’ün ikinci yarısında nasıl bir seyir bekliyorsunuz?

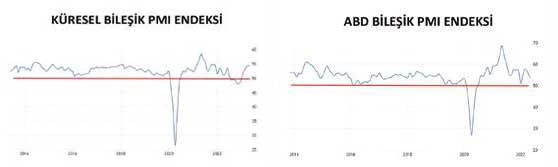

FED’in agresif faiz artışlarının yol açtığı yavaşlama döneminin ardından küresel ekonomi Mayıs ve Haziran aylarında da güçlü büyümesini sürdürdü. Büyümenin bölgesel olarak yeknesak olduğunu görüyoruz. ABD, Euro Bölgesi ve Çin’in yanı sıra Orta Doğu’da da ekonomik aktivite hızlı bir şekilde genişliyor. Ancak aşağıdaki grafiklerde de görüldüğü gibi dünya genelinde büyümenin lokomotifi hizmetler sektörü. Tüm bölgelerde imalat sektörünün uzun zamandır daralma bölgesinde olduğunu biliyoruz. Peki bundan sonrası için ne bekliyoruz?

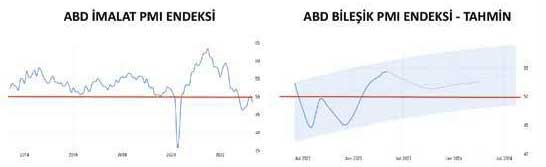

Ekonomik aktivitenin en iyi göstergesi PMI endeksleridir. PMI endekslerinde 50,0 üzeri büyüme, 50,0 altı ise küçülme olarak kabul edilir. 53,0 seviyesinin üzerini ise güçlü büyüme olarak kabul ediyoruz. PMI endeksinin fiyatlardan arındırılmış reel değişimi gösterdiğini ve bu nedenle çok kıymetli bir gösterge olduğunu hatırlatalım.

Yukarıdaki ABD Bileşik PMI Endeksi ve ABD İmalat PMI Endeksi, ABD’nin hizmetler sektörü sayesinde Mayıs ayında da güçlü sayılabilecek bir büyüme gerçekleştirdiğini gösteriyor. Bankacılık krizini ve FED’in agresif faiz artışlarını geride bırakan ABD ekonomisinin yılın geri kalan kısmında büyümeye devam edeceğini öngörüyoruz. Birkaç ay içerisinde imalat sektörünün de daralma bölgesinden genişleme bölgesine geçerek büyümeyi daha da güçlendirmesini bekliyoruz. Aşağıdaki Euro Bölgesi ve Çin’e yönelik gerçekleşme ve tahmin verileri de benzer tablonun Çin ve Euro Bölgesi için de geçerli olduğunu gösteriyor. Ezcümle, yılın geri kalan kısmında resesyon değil giderek güçlenen büyüme bekliyoruz. Dünya genelinde imalat sektörünün de Ekim ayı ile birlikte büyümeyi destekleyeceğini öngörüyoruz. Üstelik bu büyümenin dünya geneline yaygın olacağını düşünüyoruz. Bu bağlamda küresel ekonomi Türkiye ekonomisinin ihracat potansiyeli için önemli bir fırsat penceresi sunuyor olacak.

Bundan sonraki süreçte Fed’den ne beklemeliyiz?

FED’den faiz artırımı beklemediğimiz gibi baz etkisiyle birlikte düşen enflasyona bağlı olarak FED’in yılın son çeyreğinde faiz indirimine gitmesini bekliyoruz. Bundan sonraki iki buçuk yıllık dönem FED faizleri açısından yönün hep aşağı yönlü olduğu bir dönem olacaktır. Ekonomik aktivitenin güçlenerek büyüyeceği bir döneme FED’in faiz indirimleri ile eşlik edecek olması küresel piyasalar tarafından da oldukça olumlu karşılanacaktır. Bunu yukarıdaki korku endeksi VIX göstergesi de net bir şekilde gösteriyor (VIX endeksinde 30,0 üzeri huzursuzluk bölgesi olarak kabul edilir). VIX endeksi son dönemde 20,0’ın bile altına yerleşerek küresel sermayenin jeopolitik riskler de dahil yakın vade için kaygılı olmadığına işaret ediyor. Önümüzdeki 6 ay için hem küresel ekonomi hem de küresel piyasalara yönelik beklentilerimiz oldukça olumlu. Dünya genelinde borsa endekslerinde yönün mutedil de olsa yukarı yönlü olacağını öngörüyoruz.

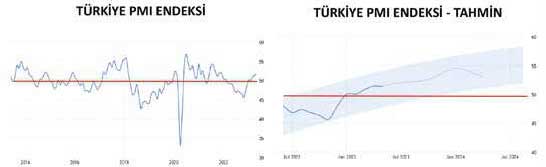

Türkiye’de ekonomik aktivitede daralma bekliyor musunuz?

Hayır. Türkiye ekonomisi depremin yol açtığı sorunlara ve seçim belirsizliklerine rağmen Ocak başından beri yavaş da olsa büyüme bölgesinde bulunuyor.

Yukarıdaki grafikte yılın geri kalan dönemine yönelik tahminler de bulunuyor. Özellikle Euro Bölgesi’nden gelen siparişlerdeki artışa, ertelenmiş talebe ve deprem bölgesinden gelen yeni siparişlere bağlı olarak Türkiye ekonomisindeki büyümenin yılın ikinci yarısında belirgin bir şekilde hızlanacağını öngörüyoruz.

Türkiye açı reçete uygular mı?

Önümüzdeki yıl yapılacak belediye seçimlerine kadar Türkiye’de acı reçete uygulanmasını beklemeyiz. Mayıs ayındaki seçimler özellikle İstanbul, Ankara ve Adana gibi büyük şehirlerde farkın dar olduğunu gösterdi. Enflasyonun kolay kolay gerileme eğilimine giremeyeceği bir dönemde iktidar büyük şehirleri geri alabilmek için gelir artırıcı ve genişleyici politikalara yönelmeyi tercih edecektir. Bu nedenle bir iki ay içerisinde kredi hacmindeki genişleme hızının artırılacağını ve kredi koşullarının belirgin bir şekilde iyileşeceğini öngörüyoruz. Benzer şekilde, politika faizindeki artışlar da (enflasyonun mevcut düzeyine göre) sınırlı kalacaktır.

Düşük Faiz – Yüksek Kur döneminin sonuna mı gelindi?

Bizim görüşümüze göre bu sorunun cevabı ‘hayır’. Seçim sonrası dönemde Türkiye’deki piyasa koşullarının normalleşmeye devam etmesini bekliyoruz. İktidarın “düşük faiz-yüksek kur” politikasından vazgeçmesini beklemiyoruz.

Ancak bu politika çerçevesinde daha ortodoks, daha geleneksel ve daha rasyonel uygulamalara geçileceğini (mutedil bir şekilde) öngörüyoruz. Merkez Bankası’nın yaptığı son faiz artırımını da bu minvalde değerlendirmek gerekiyor. Politika faizi sonraki toplantılarda artırılsa da düzeyi mevcut enflasyona göre düşük kalmaya devam edecektir. Son kararları politika değişikliğine işaret olarak görmüyoruz.

Türkiye ekonomisinde yılın ikinci yarısında ne beklemeliyiz?

Dış dünya Türkiye ekonomisi açısından destekleyici olacaktır (yukarıda değerlendirdik). Türkiye’de büyümenin belediye seçimlerine kadar güçlenerek devam edeceğini öngörüyoruz. Politika faizlerinde bir süre daha artış devam eder ancak politika faizinin düzeyi enflasyona göre düşük kalacaktır. Kurdaki yükselişlerin özellikle imalat sektörünü destekleyecek nicelikte ve nitelikte olmasını bekleriz. Bu ne anlama geliyor? Kurdaki artış dolar ve TL faizleri arasındaki aylık makasa yakın düzeyde seyreder (aylık bazda kabaca 50- 70 kuruş). Enflasyonda düşüş eğiliminin başlaması şu şartlarda oldukça zor. Bunun asgari ücretler ve genel maaş düzeyleri üzerindeki yansımaları seçimlere kadar devam eder. Kredi koşullarının yaz aylarının sonlarına doğru iyileşmeye başlayacağını (vadelerin uzaması, piyasa faizlerinin ise bir miktar gerilemesi) öngörüyoruz.