Yangın ve Sel Felaketleriyle İlgili Vergi Konuları – Recep BIYIK

Geçtiğimiz günlerde arka arkaya gelen yangınlar ve sel felaketleri bütün toplumu üzüntüye boğdu. Bugünlerde bu felaketlerle ilgili bir taraftan hasar tespitleri yapılıp yaralar sarılmaya çalışılırken bir taraftan da çeşitli kamu kurumları felaketlerden etkilenen vatandaşlar/mükellefler için koruyucu önlemler almaya çalışıyor. Bu çerçevede Cumhurbaşkanlığı felaketlerden etkilenenler için bir yardım kampanyası başlattı, Hazine ve Maliye Bakanlığı ile Sosyal Güvenlik Kurumu felaketlerden etkilenen mükellefler/işyerleri için çeşitli düzenlemeler yaptı.

Bu makalede, yaşanan felaketler nedeniyle yapılan düzenlemeleri, bu felaketlerin vergi mükelleflerini etkileyen sonuçlarını ve bu çerçevede yapılacak bağış ve yardımların vergi matrahından indirimine ilişkin özet açıklamalar yapmak istedim.

1. Yangın ve sel felaketlerinden etkilenenler için yapılan bağışların matrahtan indirimi

a) Cumhurbaşkanı Kararıyla başlatılan kampanya kapsamında yapılan bağışlar

13 Ağustos 2021 tarihli Resmî Gazete’de yayımlanan 4372 sayılı Cumhurbaşkanı Kararıyla, yakın zamanda meydana gelen yangın ve sel afetleriyle bundan sonra meydana gelebilecek yangın ve seller sonrasında uygulanmak üzere yardım kampanyası başlatıldı. Kararla yardım kampanyasının koordinasyonunu yapmak üzere Afet ve Acil Durum Yönetimi Başkanlığı görevlendirildi.

Cumhurbaşkanı Kararı gereği Afet ve Acil Durum Yönetimi Başkanlığı kampanya çerçevesinde yapılacak bağışlar için üç kamu bankası nezdinde hesaplar açtı ve hesaplar Başkanlığın internet sitesinde yayınlandı. Bağışlar bu hesaplarda toplanmaya başladı.

Kurumlar Vergisi Kanunu’nun 10. maddesinin 1-e bendinde, Cumhurbaşkanınca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdî bağışların tamamının, kurumlar vergisi matrahının tespitinde; kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından indirilebileceği hükmü yer alıyor.

Benzer bir düzenleme Gelir Vergisi Kanunu’nun 89. maddesinin birinci fıkrasının (10) numaralı bendinde gelir vergisi mükellefleri için yapılmış.

Yukarıda bahsettiğim Cumhurbaşkanı Kararıyla başlatılan kampanya çerçevesinde, Afet ve Acil Durum Yönetimi Başkanlığınca ilan edilen banka hesaplarına bağış olarak yatırılan tutarların tamamı, yukarıda belirtilen hüküm çerçevesinde kurum kazancından indirilebiliyor.

İndirilebilecek bağış tutarı, bağışın yapıldığı yılın kurum kazancıyla sınırlı. Bağışın yapıldığı hesap döneminde indirilemeyen tutarın sonraki dönemlere devredilmesi mümkün değil.

Kampanya kapsamında yapılan bağışın buna ilişkin banka dekontuyla belgelendirilmesi mümkün, başka bir belgeye ihtiyaç yok. Ancak dekonta, yatırılan paranın Cumhurbaşkanınca başlatılan kampanyaya yapılan bağış olduğuna ilişkin bir açıklamanın yazdırılmasında yarar var.

b) Diğer bağış ve yardımlar

Yaşanan felaketlerle ilgili bağışlar çoğunlukla kampanya çerçevesinde bu amaçla açılan hesaplara yapılacaktır. Ancak az da olsa başka yollarla bağış ve yardım yapanlar da olabilir. Bağış yapılan kişi, kurum veya kuruluşun durumuna bağlı olarak yapılan bağışların gelir/kurumlar vergisi matrahından indirimi farklı kurallara bağlı. Bu çerçevede örneğin;

- Felaketlerden etkilenen kişilere doğrudan yardım yapılması durumunda, bu bağış ve yardımların matrahtan indirimi mümkün değil.

- Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere yapılan bağışların tamamı, kurum kazancının veya beyan edilen gelirin yüzde 5’iyle sınırlı olarak indirim konusu yapılabiliyor. Sayılan bu idarelere bağışlanan okul, sağlık tesisi, yurt, çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi, ibadethane ve Diyanet İşleri Başkanlığı denetiminde olan yaygın din eğitimi veren tesislerin; yapımı dolayısıyla yapılan harcamalar, bu tesislerin inşası için sayılan kuruluşlara yapılan bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirmeleri için yapılan her türlü bağış ve yardımlar, belirli koşullar çerçevesinde, matrahtan indirilebiliyor.

- Kamu yararına çalışan derneklere ve Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara yapılan bağışların tamamı, kurum kazancının veya beyan edilen gelirin yüzde 5’iyle sınırlı olarak indirim konusu yapılabiliyor. Diğer dernek ve vakıflara yapılan bağışların matrahtan indirimi mümkün değil.

- Umumi Hayata Müessir Afetler Dolayısıyla Alınacak Tedbirlerle Yapılacak Yardımlara Dair Kanun kapsamında, afetlerden zarar görenlere yardımda bulunmak üzere kurulan milli ve mahalli yardım komitelerine yapılan bağışların tamamı, belirli koşullar çerçevesinde, matrahtan indirilebiliyor.

- Sosyal Yardımlaşma ve Dayanışma Fonu ve Vakıflarına yapılan bağışların tamamı matrahtan indirilebiliyor.

- Kızılay’a makbuz karşılığı yapılan nakdi bağış ve yardımların tamamı, matrahtan indirilebiliyor.

c) Bağış ve yardımların matrahtan indirimiyle ilgili bazı notlar

Bağış ve yardımların matrahtan indirimiyle ilgili kısa bazı hatırlatmalar da yapayım:

- Bağış ve yardımların beyan edilen gelirden veya kurum kazancından indirilmesi, bazı bağış ve yardımlar için kazancın/gelirin belli bir oranıyla sınırlanmışken, bazı bağış ve yardımlar için oransal bir sınır yok. Oransal bir sınır olmadığı durumda da indirim, bağış ve yardımın yapıldığı yılın geliriyle sınırlı. İlgili yılın matrahından indirilemeyen tutar, sonraki yıllara devredilemiyor.

- Gerçek kişilerce yapılan bağış ve yardımlar, beyan edilen bütün gelirlerden indirilebilir. Gelir unsurları itibarıyla bir sınırlama yok.

- Yukarıda özetlenen düzenlemelerin, yapılan bağışın matrahtan indirimini, makbuz karşılığı yapılması koşuluna bağladığına dikkat edilmeli. Bu çerçevede, bağış yapılan idareden veya dernek veya vakıflardan makbuz alınması önemli. Yukarıda da ifade ettim, başta Cumhurbaşkanı tarafından başlatılan kampanya olmak üzere çeşitli kampanyalar kapsamında bağışın banka hesaplarına yatırıldığı durumda, bankadan alınacak dekontta, hesabın kampanyaya ait olduğunun belirtilmesi koşuluyla, banka dekontuna dayanılarak da bağışın matrahtan düşülmesi mümkün.

2. Mücbir sebep hali ve bazı yükümlülüklerin ertelenmesi

Vergi ödevlerinin yerine getirilmesine engel olacak tabii afetler, mücbir sebep hallerinden biri. Mücbir sebeplerden birinin bulunması halinde, bu sebep ortadan kalkıncaya kadar süreler işlemiyor.

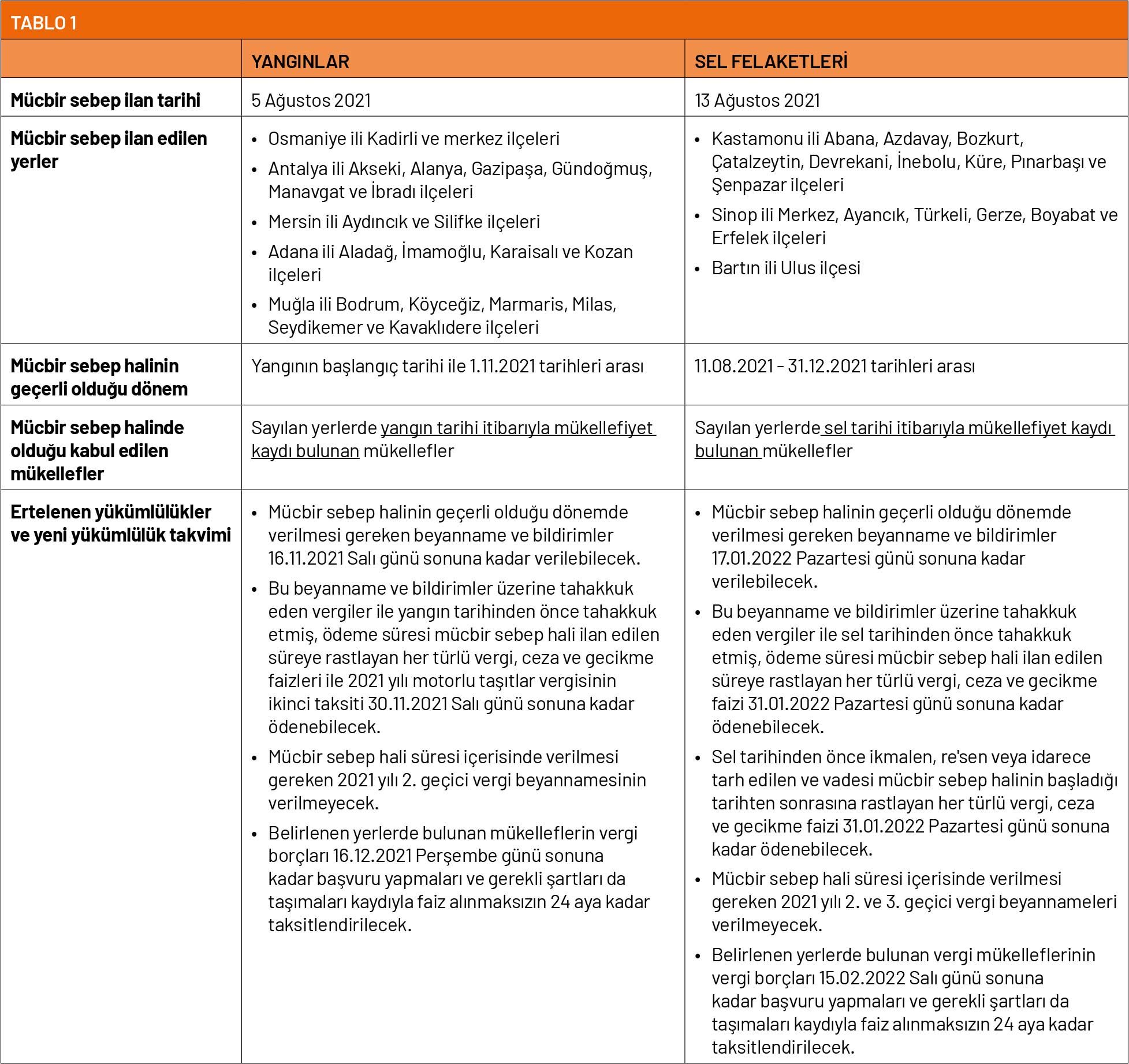

Gelir İdaresi Başkanlığı, geçtiğimiz günlerde yayınladığı iki ayrı duyuruyla, çeşitli bölgelerde meydana gelen yangınlara ve sel felaketlerine ilişkin olarak, bazı ilçelerde mücbir sebep hali ilan etti.

Konuyla ilgili ayrıntılı bilgiyi Tablo 1’de özetlemeye çalıştım.

3. Zayi olan veya değer kaybeden kıymetler

a) Zayi olan veya değer kaybeden ticari mallar

Yaşanan tabi afetler nedeniyle, bazı mükelleflerin malları ve sabit kıymetleri zayi olmuş veya değer kaybetmiş olabilir.

Yasal düzenlemeler gereği, yaşanan tabi afetler nedeniyle değerinde önemli bir azalma olan malların emsal bedeliyle değerlenmesi ve oluşan zararın kazancın tespitinde dikkate alınması mümkün.

Emsal bedelin nasıl tespit edileceğine gelince, Vergi Usul Kanunu’nda sırasıyla; ortalama fiyat esası, maliyet bedeli esası ve takdir esası olmak üzere üç emsal bedel değerleme ölçüsü sayılıyor. Ancak, yangında veya selde hasara uğrayarak değer kaybeden mallar için pratik olarak çoğunlukla tek uygulanabilir ölçü takdir esası olarak karşımıza çıkıyor.

Bu çerçevede tabii afetlerde hasar görmesi nedeniyle değer kaybeden ve değerleme gününde işletme stoklarında bulunan malların değer düşüklüğünün kazancın tespitinde dikkate alınabilmesi için hasar gören malların takdir komisyonuna değerletilmesi gerekiyor.

Değerleme gününe kadar satılarak işletmeden çıkan mallar için takdir kararına veya başka bir işleme gerek yok. Bu malların satış zararı zaten kazancın tespitinde dikkate alınmış oluyor.

Gördüğü hasar nedeniyle değerini tamamen kaybeden ticari mallar için mutlaka takdir komisyonu kararına ihtiyaç var. Takdir komisyonu kararına dayanılarak, zayi olan mal bedellerinin kazancın tespitinde dikkate alınması mümkün.

Katma Değer Vergisi Kanunu’nda yer alan özel düzenleme neticesinde, sel felaketi veya mücbir sebep ilan edilen yerlerdeki yangınlar sırasında zayi olan mallar nedeniyle yüklenilen katma değer vergisinin indirimine bir engel yoktur. Dolayısıyla herhangi bir KDV düzeltmesi yapılması gerekmiyor.

b) Zayi olan veya değer kaybeden sabit kıymetler

Sel ve yangınlar nedeniyle değerini tamamen veya kısmen kaybeden sabit kıymetler için fevkalade ekonomik ve teknik amortisman nispeti uygulanması mümkün.

Bu kapsamda söz konusu tabi afetlerde sabit kıymetleri tamamen veya kısmen değer kaybına uğrayanların, sabit kıymetin değerinin takdiri için takdir komisyonuna, fevkalade amortisman oranı tespiti için de gerekli diğer dokümanlarla birlikte Hazine ve Maliye Bakanlığı’na başvurmaları gerekiyor. Bakanlık başvuru üzerine mahallinde inceleme yaptırıyor, takdir komisyonu kararına istinaden zarar gören sabit kıymetin hurda değeri ile net aktif değeri arasındaki farkın zarar yazılmasına izin veriyor.

Fevkalade amortisman için alınması gereken izin uzun bir prosedürü gerektiriyor. İşlemlerin tamamlanması zaman zaman birden fazla yıla yayılabiliyor. Bu nedenle, amortisman süresinin sonuna yaklaşan kıymetler için normal amortisman ayrılmasına devam edilmesi veya satılması planlanan sabit kıymetler için satışın beklenmesi de alternatif işlemler olarak değerlendirilebilir.

Zayi olan mallar gibi sabit kıymetler için de herhangi bir KDV düzeltmesi yapılması gerekmiyor.

c) Zarar gören sabit kıymetlerin tamir ve bakım giderleri

Yaşanan afetlerde zarar gören sabit kıymetler için yapılan;

- Normal tamir giderlerinin, doğrudan gider kaydedilmesi,

- Normal bakım, tamir ve temizleme giderleri dışında, sabit kıymetin iktisadi değerini devamlı olarak artıran giderlerin ise maliyete eklenmesi ve amortisman yoluyla giderleştirilmesi,

gerekiyor.

d) Zayi olan veya değer kaybeden sabit kıymetler nedeniyle alınan sigorta tazminatları

Sel ve yangınlar nedeniyle hasar gören veya zayi olan sabit kıymetler için alınan sigorta tazminatı, sabit kıymetin net defter değerinden fazla veya eksik olduğu takdirde, farkın kâr veya zarar yazılması gerekiyor.

Söz konusu afetler nedeniyle değer kaybeden sabit kıymetler için sigorta tazminatı alınması durumunda ayrıca fevkalade amortisman için başvurmaya gerek yok. Bu durumda yukarıda belirtildiği gibi alınan tazminatla sabit kıymetin net defter değerinin karşılaştırılıp, olumsuz farkın zarar yazılması mümkün.

Öte yandan, sigortadan alınan tazminatın, hasar gören sabit kıymetin net defter değerinden büyük olması durumunda, ortaya çıkan kâr için yenileme fonu ayrılmasına engel yok.

e) Zayi olan veya değer kaybeden mallar nedeniyle alınan sigorta tazminatları

Zayi olan mallar için alınan sigorta tazminatlarının, zayi olan malların değerinden fazla olması halinde, bu fazlalığın kâra alınması gerekir.

4. Defter ve belgelerin zayi olması

Yasal defter ve belgelerin muhafaza ve istendiğinde ibraz edilmemesi, başta gelir/kurumlar vergisi matrahının belirlenmesi ve KDV indirimi olmak üzere birçok vergi uygulamasında önemli sonuçlar doğuruyor.

Bu nedenle, sel ve yangınlarda defter ve belgeleri zayi olanların, olası ciddi risklerle karşılaşmamak için, durumu ilgili kurum ve kuruluşlar yanında, Ticaret Mahkemesi’nden alacakları karar ve belgelerle belgelendirmeleri gerekiyor.