2021 Vergileri Ne Oldu? – Recep BIYIK

29 Aralık 2020 tarihli 1. mükerrer Resmî Gazetede yayımlanan Genel Tebliğler ve 28 Aralık 2020 tarihinde açıklanan Asgari Ücret Tespit Komisyonu kararıyla, 2021 yılında uygulanacak vergi ve cezalar ile vergi uygulamalarında esas alınan had ve tutarlar netleşti.

İşte bu yılın bazı verileri.

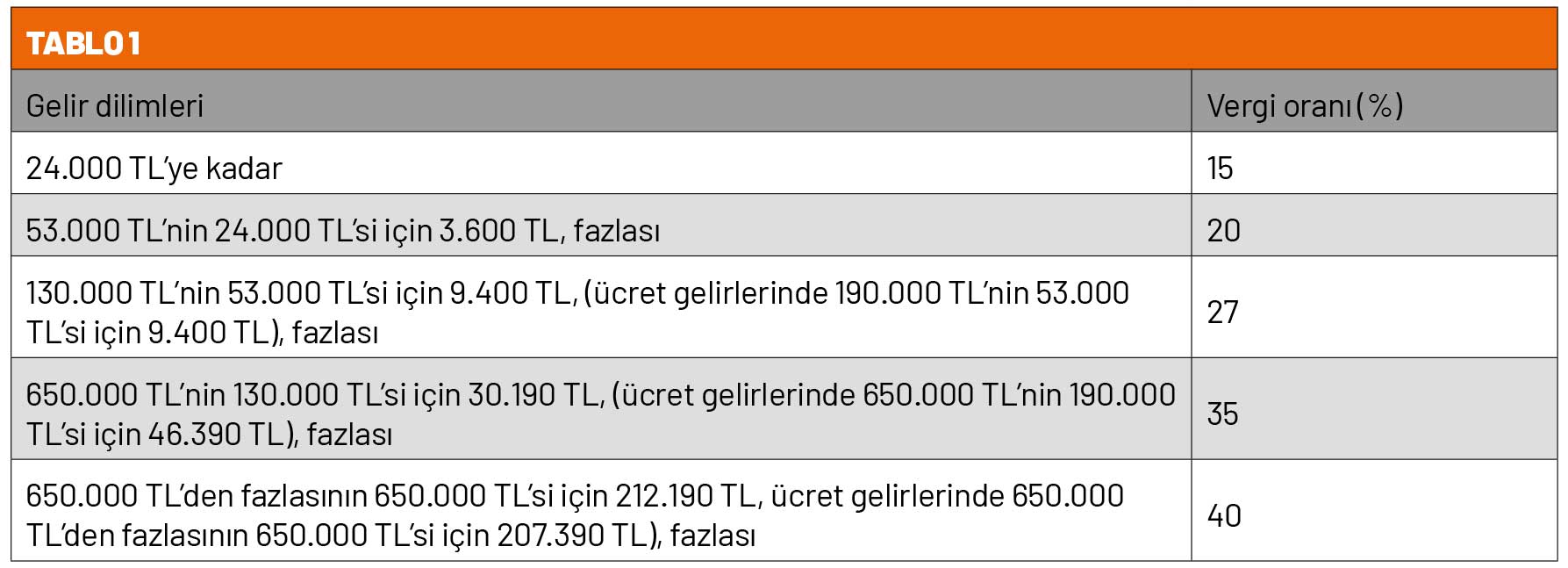

Yeni gelir vergisi tarifesi

Gelir vergisi tarifesinin gelir dilimleri yeniden değerleme oranında arttı ve 2021 yılı gelirlerine uygulanacak tarife aşağıdaki Tablo 1’deki gibi oldu.

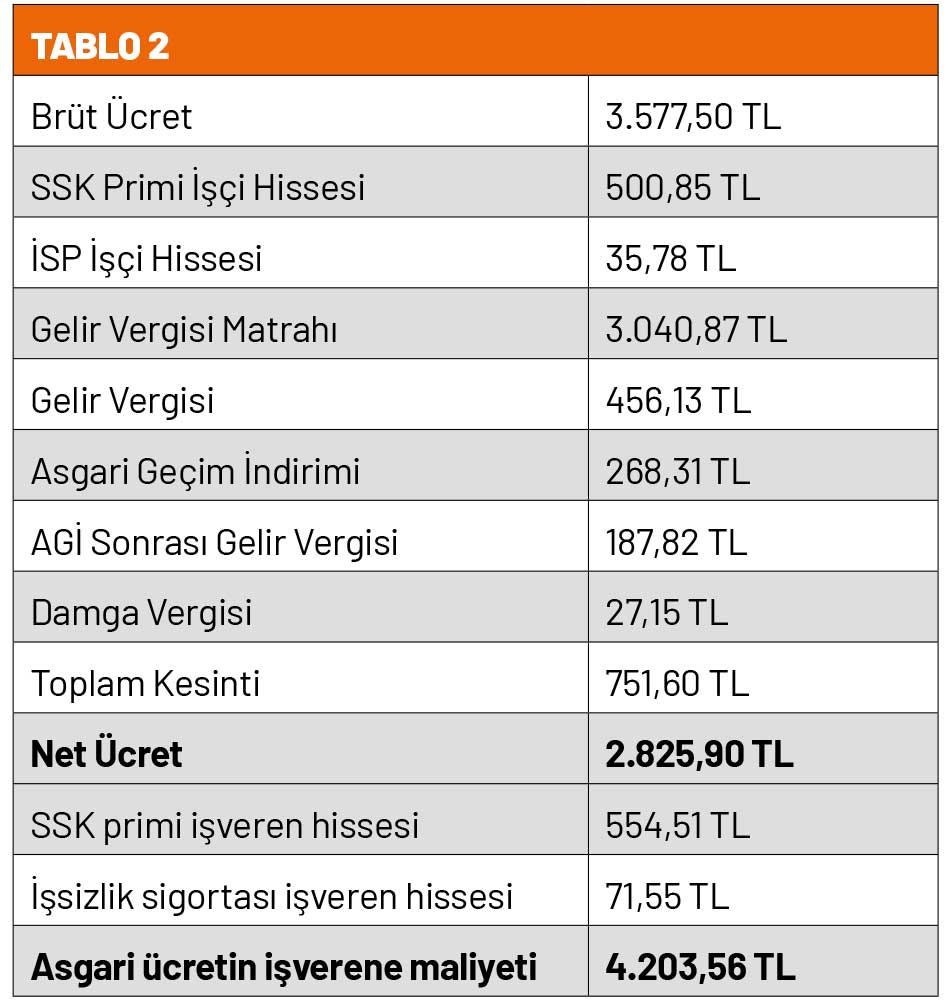

Asgari ücretin vergisi

Vergi tarifesi, asgari ücret ve asgari geçim indirimi tutarında meydana gelen değişiklikler sonrasında, asgari ücret üzerindeki yükler ile asgari ücretin işverene maliyeti verileri Tablo 2’deki gibi oldu.

– Hesaplamalarda, bekâr ücretli için geçerli asgari geçim indirimi tutarı dikkate alındı.

– Sigorta primi işveren payının hesabında, 5 puanlık indirim dikkate alındı.

Damga vergisi tavanı 3.534.679,90 lira

Her bir kâğıt için hesaplanacak azami damga vergisi tutarı 2021 yılında uygulanmak üzere 3.534.679,90 lira oldu.

Damga vergisi oranlarında değişiklik yok

Maktu damga vergisi tutarları yeniden değerleme oranında arttı. Ancak nispi damga vergisine tabi kâğıtlar için oran değişmedi.

Ücretler ve ücret sayılan her türlü ödemeler nedeniyle düzenlenen kâğıtların damga vergisi oranı geçen yıl olduğu gibi binde 7,59.

2021 yılında düzenlenen kira sözleşmeleri binde 1,89 oranında damga vergisine tabi.

2021 yılında düzenlenen mukavelenameler, taahhütnameler, temliknameler, sulhnameler ve fesihnamelerde binde 9,48 oranında damga vergisine tabi.

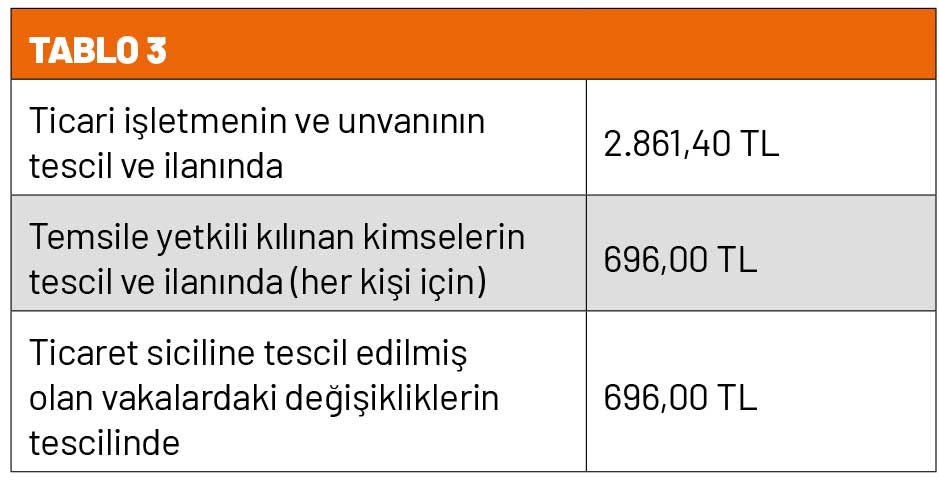

Yeni ticaret sicili harçları

Maktu harç tutarları yeniden değerleme oranında arttı. Sermaye şirketlerine ait işletmelerde yeni kayıt ve tescil harçları Tablo 3’deki gibi oldu.

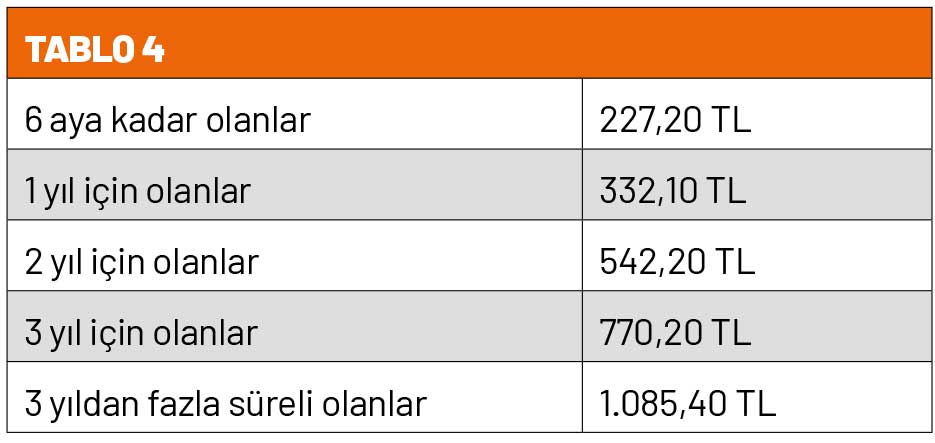

Pasaport harçları

Yeniden değerleme oranında meydana gelen artış sonucunda, umuma mahsus münferit ve müşterek pasaportlar için yeni harç tutarları aşağıdaki Tablo 4’deki oldu.

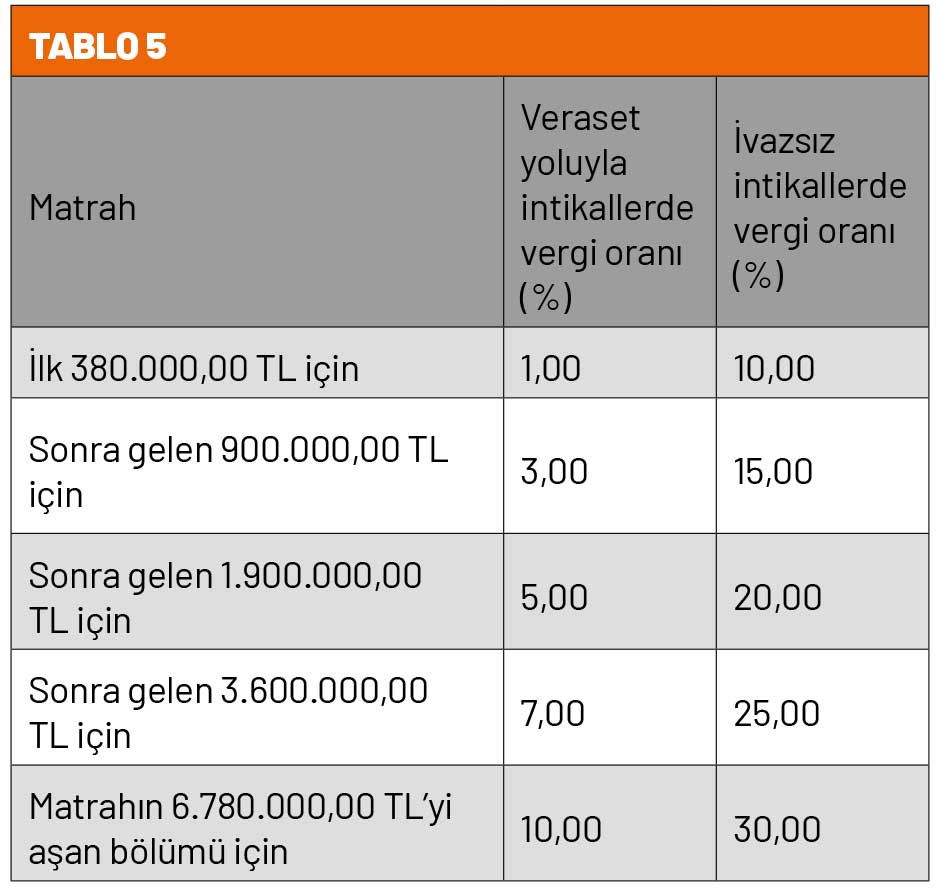

Veraset ve intikal vergisi tarifesi

2021 yılında ölüm veya bağışlar nedeniyle intikal eden varlıklar için uygulanacak veraset ve intikal vergisi tarifesi, matrah dilimlerinin yeniden değerleme oranında artması sonucu Tablo 5’deki gibi oldu.