Binek Otomobillerde Yeni ÖTV Düzenlemesi – Hakan Güzeloğlu

25.11.2016 tarihli Resmi Gazete’de yayımlanarak yürürlüğe giren 2016/9542 sayılı karar ile otomotiv sektöründe bugüne kadar sadece aracın motor silindir hacmini dikkate alan Özel Tüketim Vergisi (ÖTV) sistemi, 25.11.2016 tarihinden itibaren silindir hacminin yanında fiyatı da dikkate alacak şekilde değiştirilmiştir.

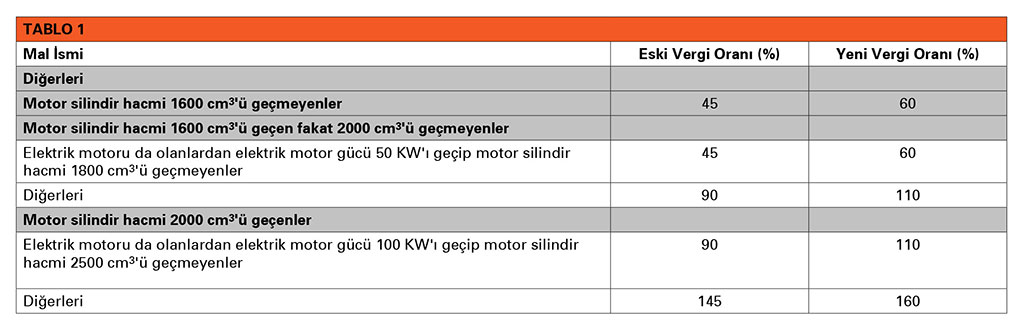

2016/9542 sayılı kararın 3. maddesinde; 4760 sayılı Kanun’a ekli (II) sayılı listedeki “87.03” GTİP numaralı mallardan “Diğerleri” satırı altında yer alan malların (binek otomobilleri ve esas itibariyle insan taşınmasına mahsus araçlar) vergi oranları yan sayfadaki Tablo 1’deki gibi belirlenmiştir.

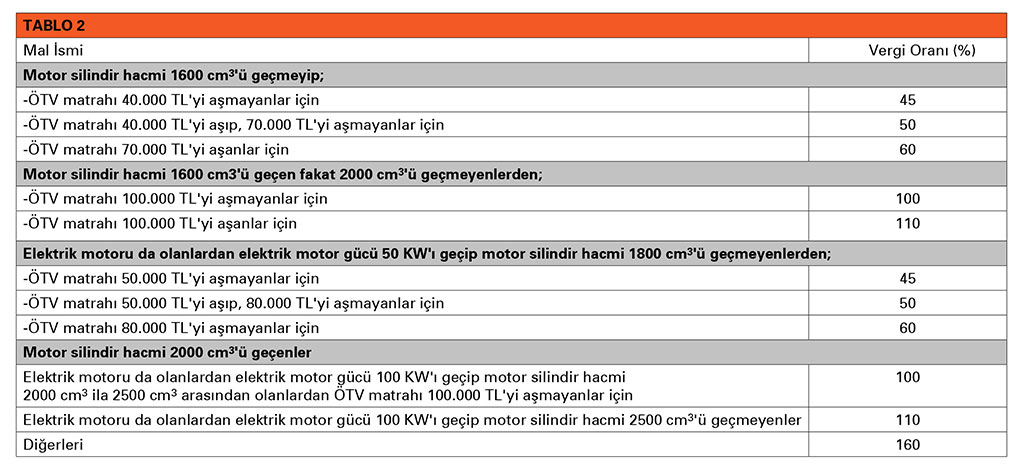

Yeni düzenlemeye göre, yukarıdaki şekilde belirlenen ÖTV oranları, otomobilin ÖTV matrahına göre yandaki Tablo 2’deki şekliyle dikkate alınacaktır.

Tablolarda yer aldığı üzere, yeni düzenlemeler ile ÖTV oranları sadece genel oran olarak artmakla kalmayıp, fiyat bazlı ÖTV uygulamasına da geçilmiştir. Buna göre bundan sonraki uygulamalarda binek otomobillerde ÖTV oranı için hem silindir hacmi, hem de araç değeri önemli kriterler olacaktır.

Yine tablolara bakıldığında, fiyatlar yükseldikçe ÖTV oranlarının da artmakta olduğu gözlemlenmektedir. Konuyu bir örnekle somutlaştırmak gerekirse;

Motor silindir hacmi 1600 cm3’ü geçmeyip; net fiyatı 75.000 TL olan bir otomobilin satın alınması esnasında oluşacak maliyetlerin düzenleme öncesi ve sonrasında oluşacak tutarlarına yan sayfadaki Tablo 3’de yer verilmiştir.

Tablodan da görülebileceği üzere, düzenleme öncesinde hesaplanan ÖTV tutarı, 33.750 TL iken; düzenleme sonrasında ÖTV tutarı, 45.000 TL’ye çıkmaktadır.

Diğer yandan, yürürlüğe giren olan ÖTV oranlarındaki bu önemli değişiklik, sadece ÖTV’deki artışı değil KDV matrahında yaratacağı artış etkisiyle artan KDV’yi de beraberinde getirecektir. Yine örneğimiz üzerinden gittiğimizde düzenleme öncesinde ÖTV’nin KDV’si 6.075 TL iken, yeni düzenleme sonrasında 8.100 TL’ye yükselmektedir.

Basit örneğimiz özelinde, toplam maliyet artışına bakıldığında, maliyet artışı 13.275 TL olarak gerçekleşmekte bu da binek otomobillerde yaklaşık % 10 oranında bir maliyet artışı anlamına gelmektedir. Söz konusu artış tutarı, KOBİ’ler olarak nitelendirdiğimiz küçük ve orta ölçekli işletmelerin katlanacağı maliyetler bakımından önemli bir maliyet artışı olarak değerlendirilebilir.

Otomotiv fiyatlarının yeni düzenlemeden maliyetlerin artışı şeklinde etkileneceğini söyleyebiliriz. Bu noktada, vergi mükelleflerinin artan ÖTV maliyetlerinden kaçınmak için binek otomobil satın almak yerine filo kiralama şirketlerinden kiralama alternatifi ile binek otomobil kiralamaları en uygun çözüm olarak karşımıza çıkmaktadır. Binek otomobil satın alınırken, yüzde 45-160 arasında değişen oranlarda ÖTV ile ayrıca ÖTV’nin de yüzde 18 oranında KDV’si ödenmek zorunda iken söz konusu binek otomobilin kiralanması halinde hem ana para şirketlerin kasasında kalacağı gibi hem de bahse konu indirekt vergi artışlarından filo kiralama alternatifi ile en makul seviyede etkilenecektir.

ÖTV artışı, önümüzdeki dönemde filo kiralama maliyetlerine de yavaş yavaş yansıyacaksa da bu artış, tüketiciler tarafından aracın satın alınması halinde yüklenilecek olan ÖTV artışına göre, aylık taksit tutarlarında çok daha küçük oranlarda hissedilecektir.

Yukarıda yer verdiğimiz açıklamalarımız çerçevesinde yüklenilen ÖTV ve KDV maliyeti yanında kiralanan araca ilişkin yapılan trafik ve kasko gibi sigorta poliçesi bedellerinin de artan döviz fiyatlarından etkilenmesi ile binek oto maliyetlerinin önümüzdeki dönemde artması kaçınılmazdır. Bu nedenle, faaliyetlerinde binek otomobil ihtiyacı bulunan şirketlerin filo kiralama alternatifine geçmelerinin en avantajlı seçenek olduğunu söyleyebiliriz.