Değerlendirme – Özgür Tezer

Değerlendirmeye Türkiye’nin son 12 yıllık ekonomik görünümüne bakmakla başlamak gerekir zannediyorum. Ülkemizde 2002 yılında 231 milyar dolar olan GSYH’sı 2014 yılı sonunda 800 milyar Dolara çıkmıştır. Bu, yaklaşık 3,5 kat artış demektir. Elbette bu hepimizin yaşamında önemli bir kriter ancak bu artışın başarı derecesini ölçebilmek için Türkiye’nin de aralarında bulunduğu gelişmekte olan ülkeler grubunun toplam GSYH ’sının nereden nereye çıktığına bakmak gerekir.

Gelişme yolundaki ülkelerin toplam GSYH’sı 2002 yılında 6,9 trilyon dolar iken 4,4 kat artışla 2014 yılında 30,5 trilyon Dolara ulaşmıştır. Türkiye’nin son 12 yılda GSYH ’da sağladığı 3,5 kat artış, bulunduğu grubun toplam artışının bir miktar gerisinde kalmış görünüyor. Ayrıca Türkiye’nin 2014 yılında GSYH’sı bir önceki yıla göre gerilemiş olması çarkın ters dönmeye başladığının ve yapısal önlemlerin bir an önce alınmasının gerekliliğini göstermektedir.

Türkiye kişi başına gelirde, 2002-2007 yılları arasında hızlı sayılabilecek bir artış temposu yakalamış ama ondan sonraki 7 yılda ilerleme durmuştur. Hepimizin konuştuğu gibi bu gelir düzeyine gelip takılan ve yukarıya gidemeyen ekonomilere de ‘orta gelir tuzağındaki ekonomiler’ deniyor. Türkiye, kişi başına gelirdeki gelişmelere bakıldığında, son 7 yıldır orta gelir tuzağına takılıp kalmış bir ekonomi görünümü veriyor.

Küresel krizin etkisini 2009 yılında yaşanan yüzde 4,9’luk küçülme ile hissettik. Ardından iki yıllık bir toparlanma ve sonra son 3 yılda yaşanan potansiyel altı büyüme hızları ekonominin yavaşlamasına ve sorunlar yaşanmasına neden oldu. 2001 kriziyle birlikte yüzde 8’lik ortalamadan yüzde 10’luk bir ortalamaya sıçramış olan işsizlik oranı ise, ölçme yöntemlerinde yapılan pozitif değişikliklere karşın yüzde 10’lar düzeyinde kalmaya devam ediyor.

Uzun dönemli iktidarın en önemli üç başarısından birisi bütçe açığının sıfıra yaklaştırılmış olmasıdır. Diğer iki başarıdan birisi enflasyonun düşürülmesi ve diğeri de kamu borç yükünün azaltılmasıdır. Bütçe açığı oranının düşürülmesi aslında kamu borç yükünün düşmesine o da enflasyonun düşmesine yol açmıştır.

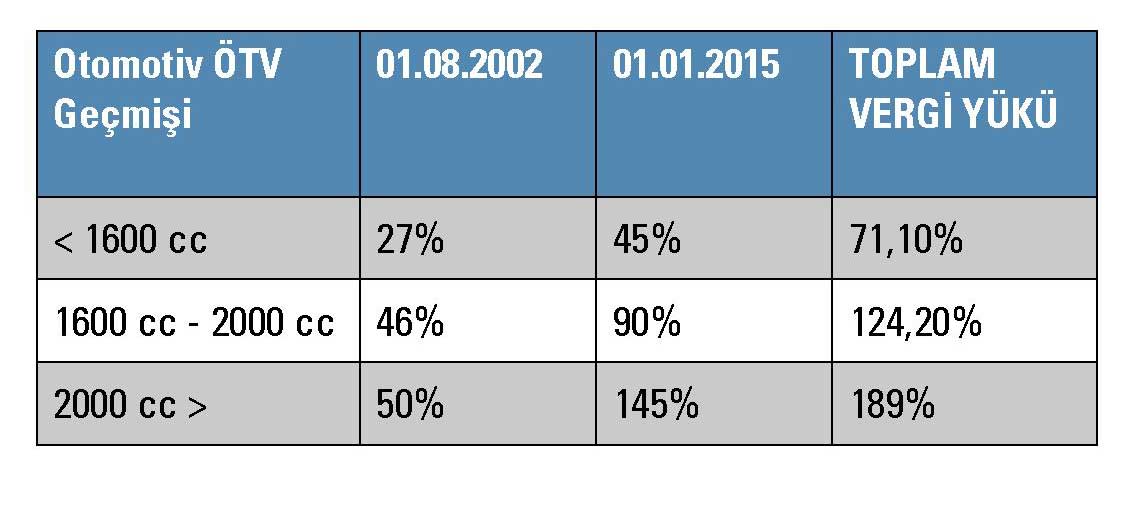

Son dönemde başta ÖTV olmak üzere vergi artışları, özelleştirmeler ve geçici gelirlerle bütçe açıkları kapatıldı ve kamu borç stokunun GSYH’ya oranı yüzde 69,2’den yüzde 34,9’a geriledi. Bu önemli bir başarı olarak görülmektedir. Ancak ÖTV’nin üzerindeki harekete kısaca bakarsak otomotiv sektörünün kayıt içinde olmasının bedelini nasıl ödediğini görebiliriz.

2002 yılında uygulanmaya başlayan ÖTV 1.600 cc ve altı hacimli motorlarda oran yüzde 27 ilen 13 yıl içinde bu oran yüzde 45’e çıkarılmıştır. Bunu 2000 cc üzeri motorlar için söylersek yüzde 50’den yüzde 145’e çıkmıştır.

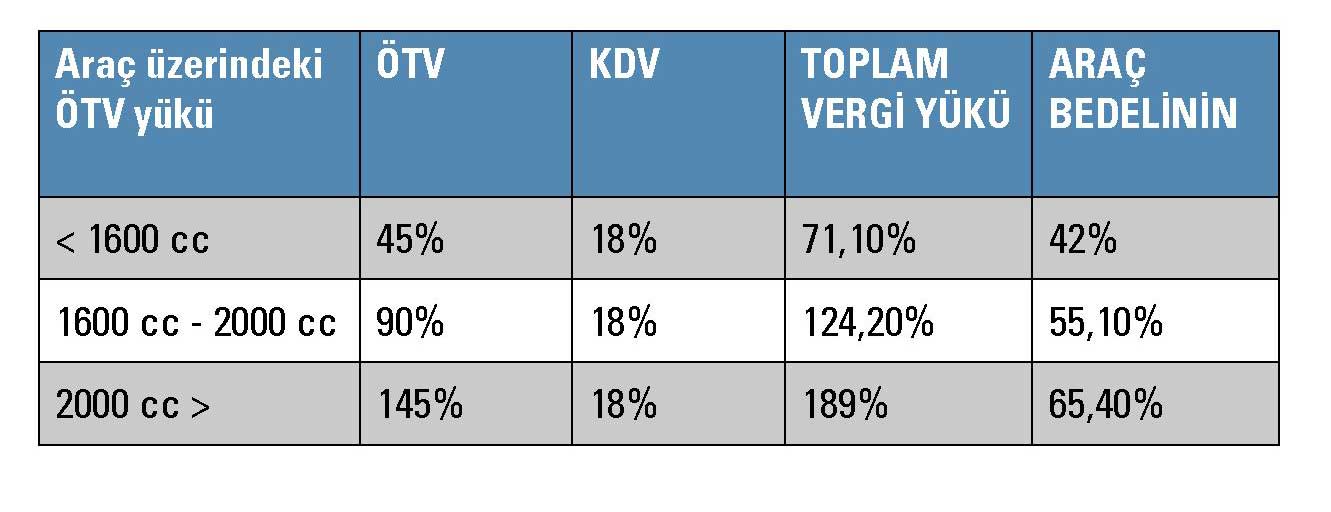

Bir araç alacak kişi, toplam rakamının ne kadarını vergi olarak ödüyor diye bakarsak eğer, aşağıdaki tabloda da görülebileceği gibi 1600 cc ve altı otomobiller için bu oran %42’dir. Yani 50.000 TL’lik bir aracın 21.000 TL’si vergi olarak ödenmektedir. Bu gerçekten dünya standartlarında son derece yüksek bir vergi oranıdır.

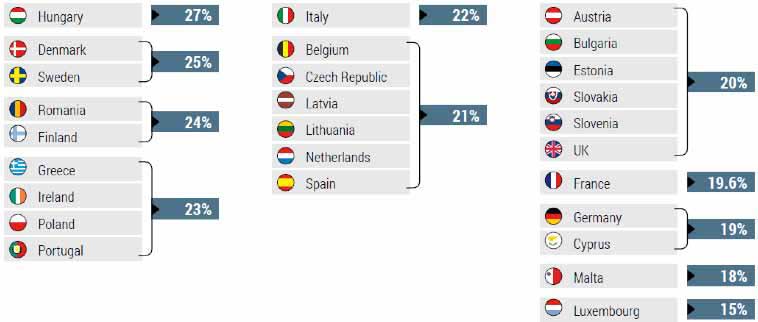

AB ülkelerinden ÖTV – KDV diye bir kavram yoktur ve tek vergi sistemi uygulamaktadırlar. Ülkeye göre farklılık göstermekle beraber yüzde 15 ila yüzde 27 arasında vergi alınmaktadır. Bir araç üzerindeki, toplam vergi yükü Almanya’da yüzde 19, Fransa’da yüzde 19,6, İngiltere’de yüzde 20 ve İtalya’da yüzde 22’dir. Tablo- 1’de göreceğiniz gibi bizde en düşük vergi oranı (ÖTV+KDV+ÖTV’nin KDV’si) yüzde 71,10’dur.

Özellikle büyümenin cari açığı artırmadan yükseltilememesi, içine girilen orta gelir tuzağının yarattığı sorunlar, dış finansmanda karşılaşılan sıkıntılar, risklerle birlikte kırılganlığın artması ve yapısal sorunlara doğru teşhis ve yaklaşımlar yapılamaması önümüzdeki dönem için de sıkıntıların süreceğini gösteriyor.

Ülkemiz için son derece önemli olan kamu mali dengesi, sağlanan disiplin bir yandan olumlu olmakla birlikte bir yandan da ekonomideki kötüye gidişi önlemek açısından uygulanması gereken maliye politikasının doğru olup olmadığını düşündürüyor. Keza büyümenin düştüğü, ekonomide bazı sıkıntıların ortaya çıktığı bir ortamda sadece para politikası aracılığıyla ekonomiyi canlandırmak yerine sıkı maliye politikasını biraz gevşetmek tüm sektörler açısından fayda sağlayabilir.

Yapılan tahminlere göre 2030 yılında global pazar rakamının 140 milyon adede çıkması bekleniyor. Bu önemli büyümede aslan payının asya ve pasifik bölgelerinde paylaşılacağı net olarak görülüyor. Avrupa pazarında ise büyüme rakamları oldukça sınırlı olacak. Tabi bu tabloya baktığımızda otomotiv sektörünün nereye yatırım yapacağı da açıkça görülebiliyor. Bugün Çin’de üretim yapmayan bir Avrupa markası bulunmuyor diyebiliriz.

Ülkemize otomotiv sektöründen bir yatırım gelmesi için devlet bir hayli önemli teşvik paketleri açıklamış durumda ancak sadece teşvik açıklamanın yatırımın gelmesi için yeterli olmadığını son 5 senedir görmekteyiz. Bu durumda oluşması gereken birkaç şarttan biride iç pazarın büyüklüğüdür.

Son 5 senedir ülkemizdeki rakam 700 bin ila 900 bin arasına sıkışmış durumdadır. Bizdeki demografik yapıya benzer AB ülkelerindeki iç pazar adetlerinin yarısına bile ulaşamadığımızı düşünürsek önümüzde önemli bir potansiyel görünmektedir. Ancak bunun kullanılmasında özel sektör ile kamu arasında bir anlaşmazlık devam etmektedir. Kamu önce yatırım gelsin otomotiv ihracatımız artsın daha sonra iç pazarı büyütürüz diye beklerken, özel sektör ise önce iç pazarın büyümesinin gerekliliğini vurgulayarak, bunun ardından yatırımların doğal olarak ülkeye geleceğini beklemektedir. Bu çıkmaz içinde sektörümüzün ileri yönlü hareketi sürekli vergi artışları ile durdurulmakta ve hem yatırımların önü kesilmekte hem de istihdamın artışı sınırlandırılmaktadır.

Bu aşamada büyümesi çok net görünen otomotiv sektöründeki yeni yapılacak yatırımların her geçen gün doğuya kaymasına müsaade etmiş olacağız. Yerli marka yaratmadaki performansımızı ve gücümüzü yan sanayimizi kuvvetlendirmek için kullansak otomotiv sanayii ihracatımızı çok daha yüksek rakamlara çekebileceğiz. Ülkemizdeki yan sanayii elbette ana sanayinin bugüne kadar verdiği desteklerle çok kaliteli üretim yapan değerli kuruluşlara dönüştürmüştür. Kamunun bu yönde attığı adımları artırması ülkemizin önemli bir tedarik üssü haline gelmesine büyük katkı sağlayacak ve cari dengede ülkemize önemli bir refah sağlayacaktır.

Sektörümüze dair yapılacak birçok çalışmanın içinde olmaktan mutluluk duyduğumuzu belirtmek isterim, keza AB ülkelerinde uzun dönem araç kiralama şekilleri ile ülkemizdeki uygulamalar açısından mevzuat yönünde farklılıklar var. Bu mevzuatlardaki hataların düzeltilmesi ile sektörün şu andaki %15 civarındaki payının 2 katına çıkarmasının önünde başkaca engel de kalmayacaktır. TOKKDER ile yaptığımız ortak çalışmalar ve ayrıca OYDER’in çeşitli noktalardaki girişimleri ile mevzuat değişikliklerinin sağlanması yönünde kamu daha çok bilgilendirilmekte ve ilgileri bu yöne çekilmektedir.

TOKKDER’in çeyrekler bazında yaptığı çok kıymetli anket için tekrar TOKKDER yönetimine ve değerli dostum Tolga ÖZGÜL’e çok teşekkür etmek istiyorum. Bugüne kadar olmayan ve önemli bir ihtiyacı karşılayabilecek istatistiki bilgileri temin edebilmek biz yetkili satıcıları da iş modellerini ne yönde hareket ettirebileceklerine dair imkan tanımaktadır.