Avrupa ve Türkiye Filo Kiralama Sektörü Karşılaştırması – Hikmet Çakmak

Dünyanın en büyük pazar araştırma ve danışmanlık şirketlerinden biri olan Frost & Sullivan’ın 2014’de Batı Avrupa, Orta ve Doğu Avrupa ve İskandinav ülkelerini de içeren 26 ülke kapsayan filo ve araç kiralama pazarı araştırması, pazara dair rakamları çarpıcı bir şekilde ortaya koymakta ve ülkelerin birbirlerine göre durumlarının net bir tespitini yapmaktadır.

Frost & Sullivan’ın yaptığı araştırma, yıllık olarak 15,9 milyon binek araç satışının gerçekleştiği bu ülkelerde gerçek filo satışlarının 4,8 milyon adet olarak gerçekleştiğini ortaya koymaktadır. Son yıllarda sektördeki özellikle Batı Avrupa ülkelerinde yaşanan durgunluğa rağmen 2014 yılında operasyonel kiralama firmalarının alımları filo satışlarının yüzde 35’lik bir kısmını oluşturmaktadır. Bu da satışların 1,7 milyon adedine denk gelmektedir.

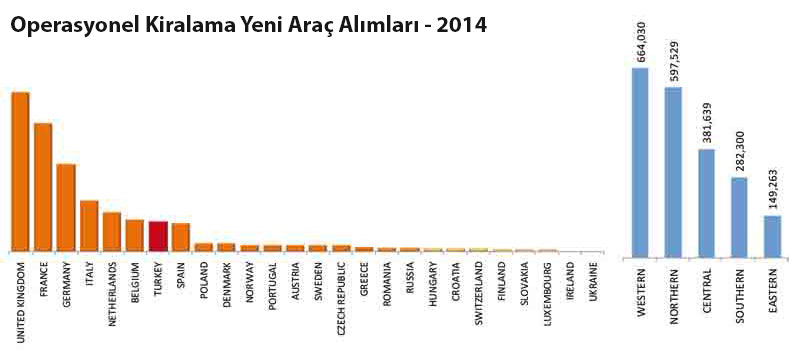

Türkiye 2014 yılında yıllık yaklaşık 100 bin adet operasyonel kiralama araç alımı ile İspanya’yı geride bırakarak araştırma dâhilindeki 26 ülke arasında 7. sıraya yerleşmiştir. 2018 yılına gelindiğinde ise Belçika’yı da geride bırakarak 6. sırada yer alması öngörülmektedir.

Batı Avrupa’nın filo kiralama anlamında gelişmiş ve doymuş pazarlarına baktığımızda, bu ülkelerdeki ekonomik yavaşlamaların filo pazarlarına da etki ettiği gözlemlenmektedir. Özellikle İspanya, İtalya ve Hollanda’da 2012-2014 yıllarında yeni araç alımlarında sert düşüşler gözlenirken, Almanya, Fransa ve Belçika’daki pazarların da bu yılları durgun geçirdikleri ortaya konmuştur. Şirket bütçelerinin daraltılması ile ortalama 40 ayın üzerine çıkan filo yenileme süreleri, yeni araç alımlarında azalmalara yol açmıştır. Ancak bu düşüşlerle beraber, ekonomilerde nispeten görülen toparlanmalar ve geri kazanılmakta olan ekonomik güven, yaşlanan filoların yenilenme dönemlerine gelinmesi ile Batı Avrupa ülkelerinde 2014-2018 yılları arasında kiralama firmalarının yeni araç alımları için yıllık yüzde 3’lük bir büyüme beklentisi oluşturmaktadır. Ancak, Batı Avrupa ülkelerinin durgun geçirdiği bu yıllarda, Türkiye’de erişilen yıllık yüzde 19’luk büyüme rakamları, global filo kiralama firmaları için Türkiye’yi en önemli hedef ülkelerinden biri haline getirirken, pek çok lokal yatırımcının da pazardaki fırsatları araştırmasına yönelik dikkatini çekmiştir.

Batı Avrupa ülkelerindeki durgunluk göze alındığında, Türkiye’den sonra global filo kiralama firmalarının diğer hedef ülkeleri ise Orta ve Doğu Avrupa olmuştur. Frost & Sullivan araştırması dâhilinde yer alan Çek Cumhuriyeti, Polonya, Macaristan, Hırvatistan, Romanya ve Slovakya’da 2014 – 2018 yılları arasında operasyonel kiralama firmaları tarafından gerçekleştirilen alımların yıllık yüzde 9,5’lik bir büyüme ile artması beklenirken, Türkiye’de aynı periyotta yüzde 10’luk büyüme beklenmektedir.

Pazar büyüklüğü açısından ele alacak olursak Türkiye’de araç parkında yüzde 8’lik büyüme beklentisine karşılık, Orta & Doğu Avrupa ülkeleri için bu oran yüzde 5’te kalmaktadır. Sadece Türkiye’de yıllık erişilen 100 binlik araçlık alım rakamları bu 6 ülkede toplam 110 binde kalmaktadır. Hem yıllık büyüme hem de sektör büyüklüğü göz önüne alındığında Türkiye halihazırda lokal pazarda halen yer almayan oyuncuların gözdesi haline gelmektedir.

Türkiye filo kiralama pazarının daha hızlı büyüme rakamlarına ulaşmasındaki en büyük engellerden biri olarak hafif ticari araçların kiralanmasına yönelik kısıtlamalar gösterilebilir. Bu araçların ticari anlamda kullanımları göz önüne alındığında, Batı Avrupa ülkelerine baktığımız zaman 1,2 milyon hafif ticari araç operasyonel kiralama firmaları tarafından yönetilmektedir. Frost & Sullivan araştırmasına göre, tüm Türkiye göz önüne alındığında, büyük ve küçük işletmeler dâhil 500 binlik bir hafif ticari parkı tahmin edilmektedir. Bu kısıtlamaların kalkması halinde Avrupa ülkelerindeki erişilen potansiyel ve Türkiye’deki henüz erişilemeyen pazara bakarak sektörün daha da hızlı büyüme rakamlarına ulaşacağını söylemek yanlış olmaz.

TOKKDER araştırmalarında da gösterildiği üzere filo kiralama firmaların özellikle KOBİ’lere (Küçük ve Orta Ölçekli İşletmeler) ulaşarak gerçekleştirdiği büyüme önümüzdeki yıllarda Anadolu’nun diğer bölgelerindeki büyüme ile devam etmesi beklenmektedir. Şu anda Istanbul ve Marmara bölgesi, İzmir ve Ankara dışında pazar halen oldukça küçük ve operasyonel filo kiralamanın avantajları firmalar tarafından bilinmemektedir. Filo kiralama firmalarının bu bölgelerde aktivitelerini artırmaları ve yeni ofisleriyle yer almaları büyümenin coğrafi anlamda da gerçekleşeceğini göstermektedir.

Filo ve Operasyonel Kiralama Sektöründe Yeni Trendler

Frost & Sullivan olarak yapılan çalışmada, Batı Avrupa ülkelerindeki ekonomik durgunluklar, şirket harcamalarının kısıtlanması sonucunda, filo kiralama oyuncuları da kendilerini klasik filo firmaları olarak değil mobilite hizmeti sağlayıcıları olarak konumlandırmaktadırlar. Artık sektörde sunulan ürünlerin standart filo kiralamadan, daha esnek ve toplam kullanım maliyetlerini düşürecek; tren, toplu taşıma, bisiklet, taksi, “car sharing” (araç paylaşımı) gibi farklı ulaşım opsiyonlarını da içeren ürünlere döndüğü görülmektedir. Bu da bu ülkelerdeki global oyuncuların büyümek adına yeni pazar arayışlarının yanında kendilerini bulundukları pazarlar içerisinde farklılaştıracak ve büyümeye yönelik planladıkları hamleler olarak açıklanabilir. Bunlara ek olarak, Avrupa’nın gelişmiş pazarlarına baktığımız zaman, İngiltere başta olmak üzere, Almanya ve Fransa gibi ülkelerde çalışan motivasyonlarını artırmak ve getirdiği vergi avantajları sebebiyle, şirket ve çalışan arasında yapılan anlaşma ile şirketler çalışanlarına maaşlarının bir kısmı olarak araç sağlamaktadır. Karşılıklı kazan-kazan özellikli, çalışanların şirketine kiralama firmaları tarafından sunulan indirimden yararlanması ve şirketin de vergi avantajı elde etmesi, özellikle İngiltere’de bu tür motivasyonel kiralama ürünlerinin öne çıkmasını sağlamaktadır. Frost&Sullivan araştırmasına göre, Batı Avrupa ülkelerinde şirket araçlarının yaklaşık olarak yüzde 55’lik bir kısmı çalışanların görev tanımları dışında, kişisel kullanımları için verilmektedir. Ancak yapılan araştırma Türkiye’de bu oranın yüzde 15 ile sınırlı kaldığını göstermektedir. Frost & Sullivan olarak, özellikle ÖTV ve yükselen kurlar sebebiyle her yıl artan araç fiyatları göz önüne alındığında, orta vadede Türkiye’de de benzer uygulamaları beklemekteyiz. Uzun vadede ise global mega trendler göz önüne alındığında, “Millenials” jenerasyonunun iş hayatında yer almaya başlaması ve sahip olmaktan çok kiralamaya/paylaşmaya yönelik değişen son kullanıcı trendleri, şirketlerin çalışanlarına daha fazla araç sağlamaları ve filo kiralama firmalarının sadece mevcut operasyonel kiralama değil mobilite anlamında şirketlerin ve çalışanların isteklerine özel çözümler üretebilecek birer çözüm üreticileri haline gelmeleri kaçınılmazdır.