Operasyonel Kiralama Sektörü Yüzde 19,7 Büyüdü

Operasyonel Filo Kiralama sektörünün hacmi 170 bin araca ve aktif toplamı 7 Milyar TL’ye ulaştı.

TOKKDER’in yaptırdığı ve sektörün %71’inin temsil edildiği bağımsız bir araştırma sonucunda; Türkiye Operasyonel Kiralama Sektörü aktif toplamının 7 Milyar TL’ye ve 170 bin araçlık büyüklüğe ulaştığı görüldü. Sektörde tercih edilen markalar arasından en büyük payı Renault alırken, en çok manuel ve dizel araçların tercih edildiği belli oldu.

Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bir ilke imza atarak, bağımsız araştırma şirketi TNS Global işbirliği ile Türkiye Operasyonel Kiralama Sektörü’nü inceleyen raporu yayınladı. Rapor sonuçlarına göre sektörün mevcut durumu analiz edilirken, büyüme potansiyeli de önemli sonuçlar arasındaki yerini aldı.

TOKKDER üyelerinin ve bazı sektör temsilcilerinin katılımı ile ilk kez böyle bir araştırma yapıldığını ifade eden TOKKDER Başkanı İlkay ERSOY, Türkiye Operasyonel Filo Kiralama Sektörü’nü rakamlarla açıkladı. Sektörün 2012 yılsonu itibari ile 6 Milyar 792 Milyon 416 TL’lik aktif büyüklüğe ulaşmış olduğunu belirten ERSOY, sektörde 170 bin 31 aracın olduğunu söyledi. Sektör kapsamında 2012 yılında toplam 67 bin 728 araç alındığını söyleyen İlkay ERSOY, sektörün 15 bin 880 adet kurumsal müşteri portföyüne sahip olduğuna da dikkat çekti.

“Sektör 4 yılda yüzde 61,9 oranında büyüdü”

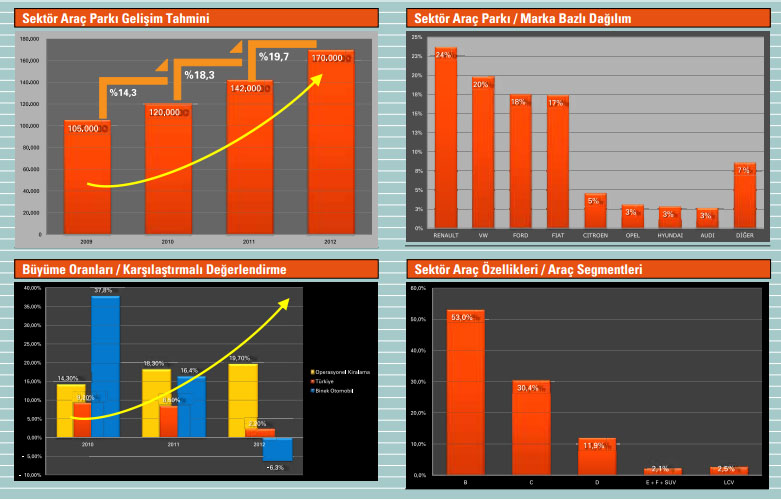

Başkan İlkay ERSOY, Türkiye Operasyonel Filo Kiralama Sektörü’nün mevcut durumunu şöyle özetledi; “Sektörümüzü direkt etkileyebilecek en önemli iki unsurdan biri, Türkiye Ekonomisinin performansı, bir diğeri ise binek otomobil pazarının performansıdır. Bu iki alana da baktığımızda, geçen yıl ekonomide büyüme hızında düşüş, binek araçların satışında direkt düşüş oranları yaşandığını görüyoruz, ancak sektörümüzün büyüme oranları sürekli artış kaydetmiş. Sektördeki araç sayısı 2009’da 105 bin iken 2012’de 170 bine ulaştı. Bu da 4 yılda yaklaşık yüzde 61,9’luk büyüme elde ettiğimizi gösteriyor.

“Araştırma sonuçlarının açıklandığı toplantıya TOKKDER Yönetim Kurulu Üyesi Luc SORIAU, Yönetim Kurulu Üyesi Murad GEYİMCİ, Yönetim Kurulu Üyesi İlhan YILMAZ, Yönetim Kurulu Başkanı İlkay ERSOY, Yönetim Kurulu Başkan Yardımcısı Önder ERDEM, Yönetim Kurulu Üyesi İnan EKİCİ ve Genel Koordinatör Tolga ÖZGÜL katılarak değerlendirmelerde bulundular.”

Son 3 yıla baktığımızda ise 2010’da 1 Milyar 802 bin TL olan araç alım tutarı, 2012’de 3 Milyar 49 bin TL’ye ulaştı. Binek otomobil pazarında alım payımız yüzde 10,5’ten yüzde 12,2’ye yükseldi. Kurumsal müşteri sayımız 2010 yılında 8 bin 871 iken, 3 yılda yaklaşık iki katına çıkarak 15 bin 880 oldu.

“2012 yılında toplam 67 bin 728 araç alındığını söyleyen İlkay ERSOY, sektörün 15 bin 880 adet kurumsal müşteri portföyüne sahip olduğuna da dikkat çekti.”

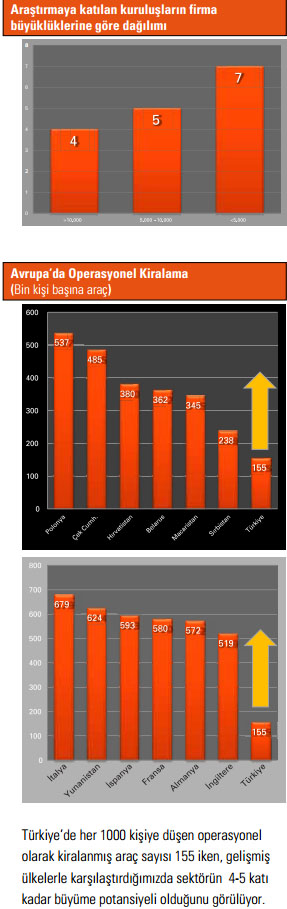

Ancak sektörümüzün daha çok büyüme potansiyeli olduğuna inanıyoruz. Şöyle ki; şu an Türkiye’de her 1000 kişiye düşen operasyonel olarak kiralanmış araç sayısı 155 iken, gelişmiş ülkelerle karşılaştırdığımızda sektörümüzün 4-5 katı kadar büyüme potansiyeli olduğunu görüyoruz. Ama rakamlar yalnızca gelişmiş ülkelere kıyasla bu büyümeyi işaret etmiyor. Gelişmekte olan ülkelerde de durum aynı mevcudiyetini koruyor. Dolayısıyla bizim daha çok gidecek yolumuz var.”

Şu an Türkiye’de filo kullanımı için yapılan satın alımların operasyonel filo kiralamaya oranla çok daha fazla olduğunu belirten İlkay ERSOY, ayrıca ”Operasyonel filo kiralama tercih eden şirketler her zaman daha avantajlıdır. Yalnızca araç satın almak yerine, araçla birlikte uzun vadeli ve geniş kapsamlı bir hizmet paketi alırlar. Bu hizmet paketi sayesinde şirketler bir yandan araç satın almak için ihtiyaç duyacakları kaynakları kendi iş kollarında değerlendirebilirken diğer yandan da konusunda uzman kiralama kuruluşlarından kendi başlarına elde edebilecekleri maliyetlerden çok daha uygun koşullarda sigorta, hasar yönetimi, finansman, periyodik bakım, yol yardım gibi geniş kapsamlı hizmetler alabilirler. Bizler kurumlar için çok önemli katma değerler üretiyoruz” dedi.

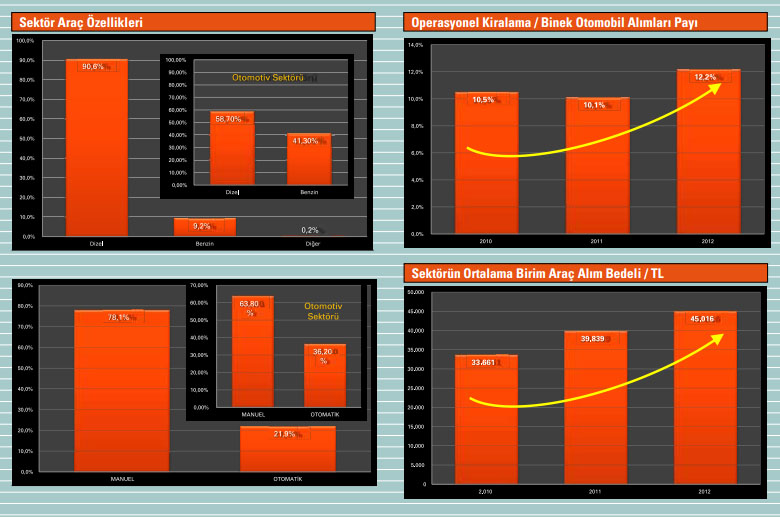

“Operasyonel filo kiralamada yüzde 53 oran ile B segmenti araçlar öne çıkarken, yüzde 90,6 ile dizel araçlar tercih ediliyor. Araçların yüzde 78,1’i ise manuel vitesli olarak kiralanıyor.”

Türkiye’de her 1000 kişiye düşen operasyonel olarak kiralanmış araç sayısı 155 iken, gelişmiş ülkelerle karşılaştırdığımızda sektörün 4-5 katı kadar büyüme potansiyeli olduğunu görülüyor. Katılımcı ve Sektör Tahminleri Katılımcılar Sektör Tahmini Araç Adedi 119.281 170.031 Alınan Araç 47.513 67.728 Satılan Araç (İkinci El) 30.158 42.990 Müşteri Adedi 12.189 15.880 Alınan Araç Tutarı (Bin TL) 2.138.822 TL 3.048.812 TL Aktif Toplamı (Bin TL) 4.765.060 TL 6.792.416 TL Ödenen (Bin TL) KDV+MTV+ÖTV 901.797 TL 1.285.478 TL26 >>ARAŞTIRMA MART-NİSAN 2013I SAYI 67 Sektör Araç Parkı Gelişim Tahmini Büyüme Oranları / Karşılaştırmalı Değerlendirme Sektör Araç Parkı / Marka Bazlı Dağılım Sektör Araç Özellikleri / Araç Segmentleri olduğuna inanıyoruz. Şöyle ki; şu an Türkiye’de her 1000 kişiye düşen operasyonel olarak kiralanmış araç sayısı 155 iken, gelişmiş ülkelerle karşılaştırdığımızda sektörümüzün 4-5 katı kadar büyüme potansiyeli olduğunu görüyoruz. Ama rakamlar yalnızca gelişmiş ülkelere kıyasla bu büyümeyi işaret etmiyor. Gelişmekte olan ülkelerde de durum aynı mevcudiyetini koruyor. Dolayısıyla bizim daha çok gidecek yolumuz var.”

Şu an Türkiye’de filo kullanımı için yapılan satın alımların operasyonel filo kiralamaya oranla çok daha fazla olduğunu belirten İlkay ERSOY, ayrıca ”Operasyonel filo kiralama tercih eden şirketler her zaman daha avantajlıdır. Yalnızca araç satın almak yerine, araçla birlikte uzun vadeli ve geniş kapsamlı bir hizmet paketi alırlar. Bu hizmet paketi sayesinde şirketler bir yandan araç satın almak için ihtiyaç duyacakları kaynakları kendi iş kollarında değerlendirebilirken diğer yandan da konusunda uzman kiralama kuruluşlarından kendi başlarına elde edebilecekleri maliyetlerden çok daha uygun koşullarda sigorta, hasar yönetimi, finansman, periyodik bakım, yol yardım gibi geniş kapsamlı hizmetler alabilirler. Bizler kurumlar için çok önemli katma değerler üretiyoruz” dedi.

“Filo tercihlerinde Renault önde geliyor”

Araştırmanın marka bazlı dağılımına bakıldığında, operasyonel filo kiralama şirketlerinin araç parklarının yüzde 24’ü Renault markalı otomobillere ait. Renault’dan sonra yüzde 20 ile Volkswagen, yüzde 18 ile Ford tercih edilen markalar olarak ilk 3’teki yerini alıyor. Operasyonel kiralama sektöründe müşterilerin marka ve model tercihlerinde kiralama kuruluşlarının etkisinin önemine dikkat çeken ERSOY, konuya ilişkin olarak şöyle konuştu; “Müşteri ihtiyaçlarının analizi ile başlayan kiralama sürecinde şirketler aracın sektöre uygunluğu, servis kalitesi ve yaygınlığı, bakım maliyetleri gibi çeşitli kriterler çerçevesinde müşterilerinin marka ve model tercihlerini doğrudan etkiliyor. Özellikle son dönemde sektöre uygun ürün paketleri geliştiren Citroen, Audi, Opel gibi markaların filo kiralama sektöründe pazar paylarını hızla artırıyor olmaları bunun en önemli göstergesidir.” Operasyonel filo kiralamada yüzde 53 oran ile B segmenti araçlar öne çıkarken, yüzde 90,6 ile dizel araçlar tercih ediliyor. Araçların yüzde 78,1’i ise manuel vitesli olarak kiralanıyor.

Operasyonel filo kiralama müşterilerinden yüzde 65,2’si 30 – 42 ay arası sözleşmeyi tercih ediyor. Sözleşmeler ise yüzde 79,3 oranına göre ağırlıklı olarak Euro üzerinden yapılıyor. Ancak son dönemde TL faiz oranlardaki istikrar ve TL’ye olan güvenin artışı ile birlikte, kiralama tercihlerinde TL’ye yöneliş başladığı da görülüyor.

Operasyonel Kiralama için satın alınan araçların birim fiyatları da 2010 yılında 33 bin 661 TL iken, 2012 yılı sonu itibarı ile yaklaşık yüzde 34 civarında bir artış ile 45 bin 16 TL’ye çıkmış gözüküyor. Bu da sektörde daha nitelikli ve üst segmentte yer alan araçların payının artış gösterdiğine işaret ediyor. Özellikle son dönemde şirket sahibi ve üst düzey yönetici konumunda da kiralama yöntemine yönelik artan talepler bu gelişimin bir diğer önemli nedenini oluşturuyor.

Sektör aynı zamanda 2012 yılında yaklaşık 43 bin adetlik bir ikinci el satışına ve yine yaklaşık 1,3 Milyar TL’lik bir vergi tahsilatına da aracılık etmiş bulunuyor.

Operasyonel Filo Kiralama sektörü için referans bir araştırma

“Ağırlıklı olarak C ve B segmenti, dizel, düz vites araçların tercih edildiğini göz önüne alırsak, bu çalışma ile birlikte, otomotiv üretici firmalarının, operasyonel kiralama sektörünün ihtiyaçlarını daha iyi anlayarak daha isabetli ve doğru stratejiler geliştireceğini düşünüyoruz.”

Mayıs 2013’de TNS ailesi olarak, TOKKDER işbirliği ile yürüttüğümüz, operasyonel filo kiralama sektörüne ait, 2010, 2011 ve 2012 dönemlerini kapsayan Araç Parkı İstatistik Çalışmasının ilk sonuçlarını paylaşmanın mutluluğunu yaşıyoruz. Operasyonel kiralama sektörüne ait gerçekleştirilen en kapsamlı araştırma olması sebebiyle ayrı bir ilgi ve özen ile gerçekleştirdiğimiz çalışmanın, ileride yapılacak çok daha kapsamlı araştırmalara referans olmasını umuyoruz. Çalışma, operasyonel kiralama sektörü için referans niteliğinde bir kaynak olması nedeniyle otomotiv ve bankacılık sektörleri, kamu ve müşteriler için fayda sağlayacak, sektörler arası etkileşim ve işbirlikleri için yol gösterici nitelikte olacaktır.

Üç ana aşamadan oluşan araştırmamızın ilk aşamasını soru formu dizaynı süreci oluşturuyor. Soru formu dizaynı aşamasında, proje kapsamında sorgulanacak olan konuları TOKKDER işbirliği ile belirleyerek soru formuna ekledik. Firmanın araç parkı yapısı, müşteri sayısı ve sözleşme yapısı, dönem içinde aldığı ve sattığı araç sayısı, araç yatırımları ve ödenen vergiler vb. noktaların sorgulandığı soru formu; bu içeriğe uygun soruları dijital ortamda, basit ve anlaşılır bir şekilde, soru açıklamaları ve yönlendirmeleriyle birlikte hazırladık. Hazırladığımız formun işlerliğini sınamak adına, çalışmaya başlamadan önce, üç firma ile yüzyüze pilot görüşmeler gerçekleştirerek bu firmalardan gelen geri bildirimler ile formumuza son şeklini vermiş olduk.

Tüm katılımcı firmalarla, aldığımız bilgileri üçüncü şahıslarla paylaşmayacağımız, sadece genel bazda değerlendireceğimiz ve firma ismi ile birlikte açıklamayacağımıza dair bir gizlilik sözleşmesi imzaladık. Dijital ortamda oluşturduğumuz formları, TOKKDER tarafından bildirilen, on altı katılımcı firma ile dijital ortamda paylaşarak formu doldurup bize e-posta ile göndermelerini rica ettik. Sonrasında her bir firmayı telefon ile arayarak eğer varsa form hakkındaki sorularını yanıtladık. Formlar dijital ortamda bizimle paylaşıldıktan sonra ise mantık kontrollerini yapıp gerekli görülen alanlarda firmalara geri dönüşler yaparak bilgileri yeniledik ya da teyit aldık.

Analiz ve raporlama aşamasında, on altı katılımcı firmadan aldığımız verileri derleyerek araştırma sonuçlarını elde ettik. Araştırma sonucunda hazırladığımız raporda, katılımcı firmaların bilgilerinin yanı sıra, bu bilgilerden yola çıkılarak sektöre ait projekte bilgilere de yer verdik. Bu projeksiyonu; katılımcı firmaların 2012 toplam araç alım adedinin, ODD raporları ve TOKKDER tahminlerine göre operasyonel kiralama sektörüne yapılan satış adedine oranı ile hesapladık. Bu çalışmadan hareketle katılımcı firmaların 2012 yılında, sektörün yüzde 71’ini oluşturduğu tahminine ulaştık.

Araştırma bulgularına göre, operasyonel kiralama sektörü 2012 sonu itibarıyla 170.031 adet araç ile toplamda 15.880 müşteriye hizmet vermektedir. Sektörün aktif değeri ise 6,8 milyar TL ‘dir. 2012 yılı içindeki araç alım tutarı toplamda 3 milyar TL iken, devlete ödenen vergiler toplamı (ÖTV, KDV ve MTV) 1,3 milyar TL’dir.

Araç parkı yapısını incelediğimizde ise segment olarak C (%53) ve B (%30), marka olarak Renault (%24), VW (%20), Ford (%18) ve Fiat (%17), motor tipi olarak Dizel (%91) ve vites tipi olarak manuel (%78) araçların tercih edildiği gözlenmiştir. Genel olarak; Euro bazlı sözleşme (%79) yapılması ve vade süresinin ağırlıklı olarak 30-42 ay arasında (%65) olması dikkat çeken diğer özellikler arasındadır. Operasyonel kiralama sektörü, araştırma sonuçlarımıza göre 2011 yılında yüzde 18, 2012 yılında yüzde 20’lik bir büyüme gerçekleştirmiştir.

Operasyonel kiralama sektörü, sürekli büyüyen bir sektör olmasından ve senelik 3 milyar TL’lik bir araç yatırımı potansiyeline sahip olmasından dolayı, finans kuruluşları ve otomotiv üreticilerinin hedefindeki bir sektör olmayı gelecekte de önemini arttırarak sürdürecektir.

Ağırlıklı olarak C ve B segmenti, dizel, düz vites araçların tercih edildiğini göz önüne alırsak, bu çalışma ile birlikte, Otomotiv üretici firmalarının, operasyonel kiralama sektörünün ihtiyaçlarını daha iyi anlayarak daha isabetli ve doğru stratejiler geliştireceğini düşünüyoruz.

Başta, bilgi ve birikimlerinden yararlandığımız ve hemen her konuda bizden desteğini esirgemeyen TOKKDER Yönetim Kurulu Başkanı Sayın İlkay ERSOY ve TOKKDER Genel Koordinatörü Sayın Tolga ÖZGÜL olmak üzere, tüm katılımcı firmalara bu vesileyle teşekkür etmek isteriz. Bu çalışmanın, gelecekte yapılacak daha farklı ve kapsamlı pazar araştırmalarına bir ilk oluşturmasını temenni ediyoruz.

“Mayıs ayı içinde ilk kez yayınlanması öngörülen ve her üç ayda bir yenilenecek olan rapor sayesinde, gerek kamuoyu gerekse de operasyonel araç kiralama şirketleri, pazar genelindeki toplu (istatistiki) verilere ulaşabilecekler.”

TOKKDER Operasyonel Araç Kiralama Piyasalarındaki İlk Kantitatif Pazar Araştırmasını Kamu ile Paylaşıyor.

T OKKDER üyelerinin sağlamakta olduğu hizmet, operasyonel araç kiralama şirketlerini tüm endüstrilerin tedarikçisi olabilecek bir konuma yerleştirmekte. Bu nedenle operasyonel araç kiralama pazarının ve bu pazarın oyuncularının dış dünyaya doğru verilerle tanıtımı, operasyonel araç kiralama pazarının büyümesi için hayati önem taşıyor.

TOKKDER, bu bakış açısı ile sektör şirketlerinin önemli bir kısmını bir araya getirdi ve sektör hakkındaki en sağlıklı pazar verilerini ortaya koymak amacıyla TNS Piyasa Araştırma Danışmanlık ve Ticaret A.Ş. ile birlikte operasyonel araç kiralama pazarında bu güne kadarki en geniş kapsamlı pazar araştırmasını gerçekleştirdi. Bu pazar araştırması sayesinde;

sektörün genel durumu ve gelişimi ölçülecek,

operasyonel araç kiralama pazarı özellikle ana iş ortakları konumundaki finans ve otomotiv endüstrilerine ve kamuya tanıtılacak, loperasyonel araç kiralama pazarında faaliyet gösteren şirketler düzenli ve güvenilir istatistiki bilgiye erişebilecek, böylece bu şirketler pazarda kendilerini daha doğru konumlandırabilecek ve

böylece pazarın yapısı ve gelişimi hakkında hem pazardaki oyuncular hem de tüm paydaşlar en doğru şekilde bilgilendirilmiş olacaklardır.

Öte yandan TOKKDER, bu pazar araştırmasının hazırlanması sürecinde sektörel bilgi paylaşımlarının rekabet kurallarının uygulama alanına giren bir konu niteliğinde olduğunu da atlamadı. Bu çerçevede ACTECON Danışmanlık A.Ş. ile birlikte çalışılarak söz konusu pazar araştırmasının uygulanabilirliği ve paylaşılması için Rekabet Kurulu’na izin başvurusunda bulunuldu ve Rekabet Kurulu’ndan bu pazar araştırmasının uygulanması için gerekli izin alındı.

Bu noktada, pazar araştırmasının rekabete hassas nitelikte olan, şirketler özelindeki bilgileri içermiyor olması ve söz konusu bilgilerin geçmişe dönük ve toplulaştırılmış niteliğinin, Rekabet Kurulu’nun söz konusu pazar araştırmasının 4054 sayılı Rekabetin Korunması Hakkında Kanun ile uyumlu olduğuna hükmetmesindeki temel faktörler olduğu söylenebilir.

Mayıs ayı içinde ilk kez yayınlanması öngörülen ve her üç ayda bir yenilenecek olan rapor sayesinde, gerek kamuoyu gerekse de operasyonel araç kiralama şirketleri, pazar genelindeki toplu (istatistiki) verilere ulaşabilecekler. Böylece operasyonel araç kiralama şirketleri, deneme yanılma süreçleri yerine, rekabet kurallarının izin verdiği ölçüde; piyasadaki konumlarına, pazarın yapısına ve gelişimine ilişkin en sağlıklı bilgilere ulaşabilme imkanına sahip olacaklar. Bu bilgiler arz ve talepteki değişikliğe yönelik sinyalleri ileterek pazarın daha kısa sürede dengeye ulaşmasına imkan tanımakla birlikte, operasyonel araç kiralama sektörünün büyüklüğüne, sektörün gelişimine ve ülke ekonomisine katkısına ilişkin verileri de bünyesinde barındıracak. Bu veriler sayesinde sektörün kurumsal özellikleri de ilk defa kamu ile paylaşılmış olacak.

Söz konusu pazar araştırmasının operasyonel araç kiralama pazarına ilişkin sağlıklı bilgi bulma ihtiyacını karşılamasını ümit ediyor ve sektörün bilinirliğini arttırarak operasyonel araç kiralama faaliyetlerini daha ileriye götürmesini temenni ediyoruz.