Ekonomik Görünüm ve Şirketlerin Nakit Döngü Yönetimi – Erkin ŞAHİNÖZ

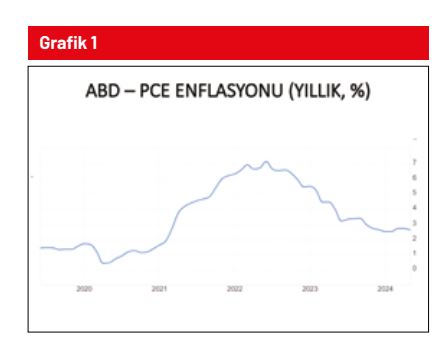

FED’e yönelik “kısa” ve “uzun” vadeli” beklentiler A BD’de özellikle COVID-19 salgınını takip eden dönemde arz şoklarının yol açtığı yüksek enflasyon son aylarda belirgin bir şekilde geriledi. Her ne kadar FED’in arzuladığı yüzde 1,5-2,5 bandında olmasa da mevcut faiz düzeyi ile mevcut enflasyon düzeyi FED’in faiz indirimlerine önümüzdeki aylarda başlayacağına işaret ediyor.

(Grafik 1)

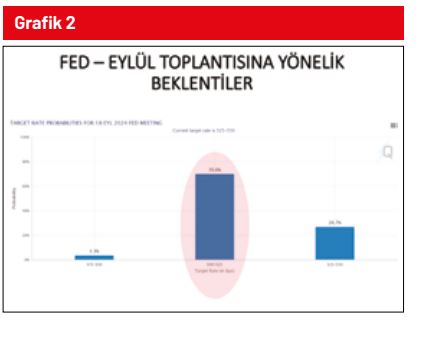

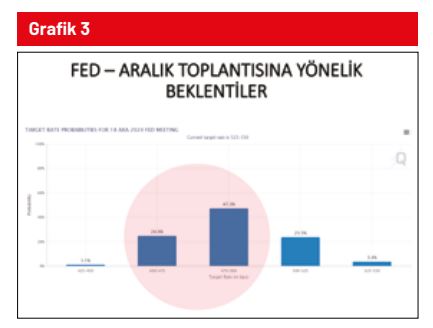

Bu bağlamda FED’in ilk faiz indirimine Eylül toplantısında başlamasını bekliyoruz. Eylül ve Aralık aylarında yapılacak iki adet 0,25 puanlık indirim ile Fed bu yıl faizleri toplamda 0,50 puan düşürmüş olacaktır. (Grafik 2 ve 3)

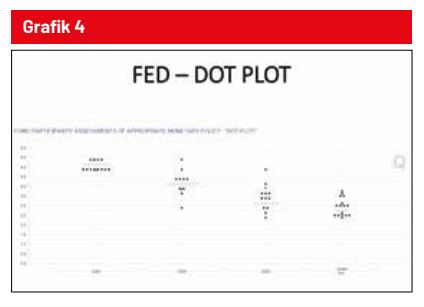

Son tahlilde üç yıllık bir döneme yayılacak bir faiz indirim sürecini konuşuyoruz. Bu tip döngüler küresel ekonomik aktivite ve küresel finansal piyasalar için her zaman olumlu olmuştur; bu döngüde de benzer etkileri bekliyoruz. (Grafik 4)

Küresel ekonomik aktiviteye yönelik beklentiler

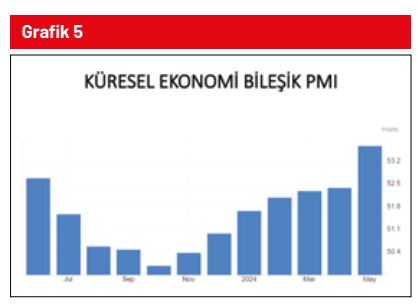

Küresel ekonomik aktivite aşağıdaki grafikte görüldüğü gibi Mayıs ayında da büyümeye devam etti (50,0 üzeri reel büyümeye işaret ediyor). Üstelik söz konusu büyümenin beklentimiz doğrultusunda önceki aylara kıyasla hızlandığına şahit oluyoruz. (Grafik 5)

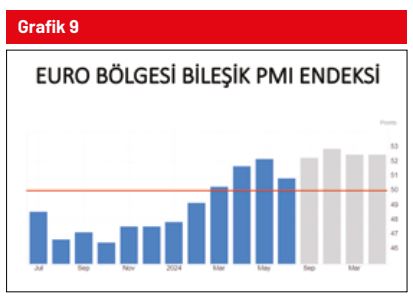

Küresel büyümenin arkasında ekonomik bölge olarak Çin, Orta Doğu ve ABD vardı. Mart ayı ile birlikte Euro Bölgesi’nin de büyüme kervanına katıldığını ve bu büyümenin Nisan-Mayıs-Haziran döneminde de bir miktar hızlandığını gördük. Önceki yazılarımızda da aktardığımız gibi beklentimiz de bu yöndeydi. Avrupa’nın büyümeye katılması küresel ekonomideki büyümeyi daha dengeli ve sürdürülebilir bir hale getireceği gibi iç talebin zayıf seyredeceği Türkiye’deki firmalara ilaç gibi gelecektir.

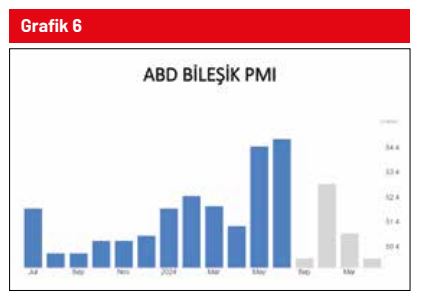

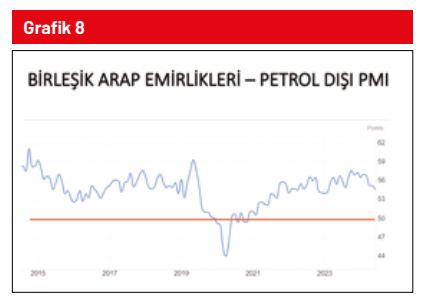

Bir sonraki sayfadaki grafiklerde PMI verilerinin önümüzdeki 6 aya yönelik tahminleri de bulunuyor. Başta yeni siparişler olmak üzere kritik öncü göstergelere dayalı bu tahminler küresel ekonominin yılın geri kalan kısmında da büyüme kaydedeceğine işaret ediyor. Ancak daha da önemlisi, Euro Bölgesi’nde hizmetler sektörü kaynaklı büyümenin yavaş yavaş imalat sektörüne de yansıyacak olması. Bu sayfadaki grafikte görüldüğü gibi, uzun zamandır daralan imalat sektörünün özellikle üçüncü çeyrekle birlikte büyüme bölgesine geçecek olması Türk firmalarının ihracat potansiyeli açısından büyük bir önem taşıyor. (Grafik 6, 7, 8, 9, 10)

Küresel piyasalara (borsalar-altın-parite-emtia piyasaları) yönelik beklentiler

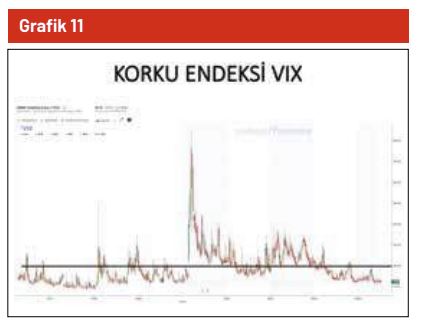

Dünya ekonomisindeki büyüme ve Avrupa’nın da büyüme kervanına katılması küresel piyasaları zaman zaman iniş çıkışlar yaşanacak olsa da genel olarak olumlu etkileyecektir. İsrail-İran ve Ukrayna-Rusya risklerinin piyasalar nezdinde azaldığını da görüyoruz. Küresel sermayenin yönünü gösteren korku endeksinin eşik değer 20,0’nin bile altında olması piyasaları destekliyor ve destekleyecektir. (Grafik 11)

Üstelik korku endeksinin yukarıdaki grafikte gördüğünüz vadeli piyasa fiyatları iyimser havanın devam edeceğine işaret ediyor. (Grafik 12)

Paritede ise euro yönlü eğilimin oldukça mutedil bir şekilde devam etmesini bekliyoruz. Paritede genel beklentimiz yakın vade için 1,06-1,11 bandı.

Ons altında ise zirve denemeleri devam edecektir. Fed’in faiz indirim süreci ertelendikçe ons altının yukarı yönlü oyun alanı da genişliyor. Ancak 2.500 bölgesinin üzerinde kalıcılaşma ihtimalini (bu yıl için) oldukça zor görüyoruz.

Küresel sermayenin beklentilerinin yanı sıra krizlerin en önemli öncü göstergelerinden olan navlunu (nakliye fiyatları) da mercek altına almak gerekiyor. Jeopolitik açıdan dünyanın en önemli tedarik zinciri hattı olarak kabul ettiğimiz Orta Doğu-Çin hattında navlunun seyri “jeopolitik risklerde artış beklenmediğinin” en önemli habercilerinden olarak görülebilir.

Türkiye’de iç talebin toparlanması 2025 yılının ortalarını bulacaktır. Ancak dış talebin giderek güçlenmesini beklediğimiz üç yıllık bir sürecin içerisindeyiz. Alım gücünde göreli toparlanma ile birlikte iç talebin ancak 2025 yılında canlanmasını bekliyoruz. Bu süreci ihracat odaklı değerlendirmek gerekiyor.

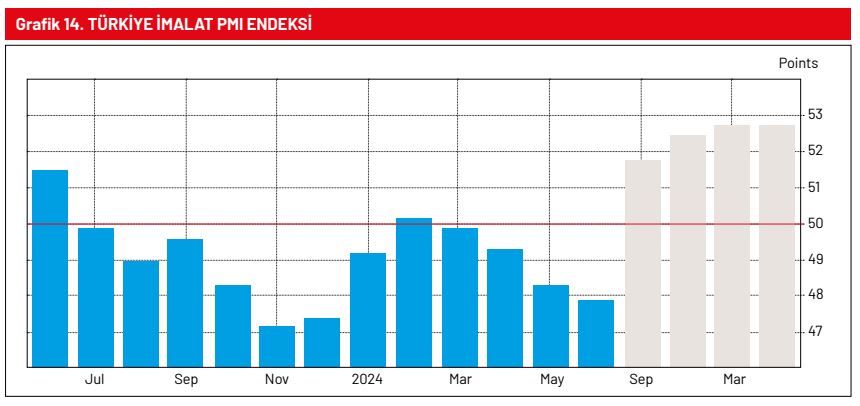

Türkiye ekonomisi özellikle iç talepteki zayıflık nedeniyle üç aydır daralma sürecinde. Daralma Haziran ayında hız kazandı. Ancak finansal piyasaların (kur olarak okuyun) normalleşmeye başlaması ile Türkiye PMI Endeksi’nde önümüzdeki aylarda mutedil bir toparlanma bekliyoruz. (Grafik 13, 14)

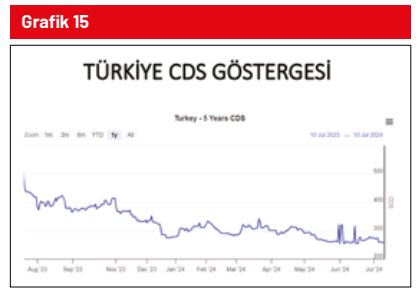

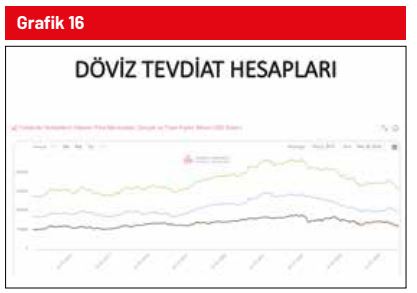

Kurda yükseliş devam edecektir. Ancak son 9 aydır olduğu gibi kurun iki para birimi arasındaki faiz farkına yakın düzeyde yükselmesi beklenmeli (9 aydır kur yükseliyor ancak Türk lirası REEL olarak DEĞER KAZANIYOR.) Yabancı yatırımcının Türkiye risk algısındaki eğilimler (CDS), yurt içi yerleşiklerin tasarruf tarafındaki para birimi tercihlerindeki eğilim (döviz mevduat hesapları) ve küresel piyasalardaki genel tablo kurun yükselmeye devam edeceğine ancak Türk lirasının da değer kazanmaya devam edeceğine işaret ediyor. (Grafik 15, 16)