Yeni Vergi Paketindeki Asgari Kurumlar Vergisi Operasyonel Kiralama Şirketlerini Nasıl Etkileyecek? – Hakan GÜZELOĞLU

Bu yazımızda basında çok konuşulan ve yeni bir vergi güvenlik müessesesi olarak getirilmek istenen asgari kurumlar vergisinin operasyonel kiralama şirketleri için ne anlama geleceği sorusuna cevap bulmaya çalışacağız. Yazımız kaleme alındığında henüz kanun taslağı mevcut olmayıp değerlendirmemizi tamamen Vergi İdaresinin basına yansıyan sunumu çerçevesinde yapmak istiyoruz.

Asgari kurumlar vergisi olarak adlandırılan uygulama nedir?

Vergi İdaremiz, Kurumlar Vergisi Kanunu’nda yer alan vergi güvenlik müesseseleri olan örtülü sermaye, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı, kontrol edilen yabancı kurum kazancı gibi uygulamalara yeni bir uygulama olarak asgari kurumlar vergisi uygulamasını dahil etmek istemekte.

Asgari kurumlar vergisi uygulaması paylaşılan sunumdaki bilgilere göre tanımlanıyor. Şöyle ki;

Tahakkuk edecek asgari kurumlar vergisinde mevcut kurumlar vergisi hesaplaması sunumda yer alan iki kritere göre hesaplanacak asgari kurumlar vergi tutarı ile karşılaştırılacaktır. Bu karşılaştırma sonucunda en yüksek tutar tahakkuka esas alınacak kurumlar verginiz olacaktır.

Sunumdaki ifadeye göre tahakkuk eden mevcut kurumlar vergisi,

1) indirim ve istisnalar (iştirak kazancı, gemicilik kazanç istisnası, emisyon primi istisnası ve gayrimenkullerden elde edilen kazançlar hariç olmak üzere yatırım fon işletmeciliği kazanç istisnası hariç) düşülmeden önceki kurum kazancının (İstisna ve indirim uygulanmamış kurum kazancı) yüzde 10’u olarak hesaplanan asgari vergiden

2) Veya beyan edilen hasılatın yüzde 2’si (Banka ve finans kurumlarında aktif toplamının yüzde 2’si) matrah kabul edilerek yüzde 10 oranında hesaplanan asgari vergiden, yüksek olanından az olamayacaktır.

1 Ocak 2025 tarihinden itibaren elde edilen kazançlara uygulanmak üzere yukarıdaki üçlü kıyaslamanın yürürlüğe girmesi planlanmaktadır.

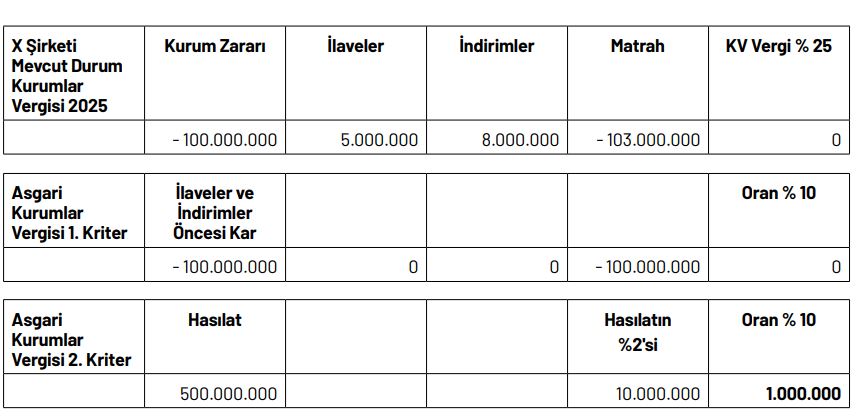

Aşağıda yer vermiş olduğumuz örnek ile konuyu açıklayacak olursak;

X Şirketinin 31.12.2025 yılı sonunda 100 Milyon TL mali zararı ve 500 Milyon TL hasılatı olsun. X Şirketi mali zararda olması sebebiyle 31.12.2025 tarihi itibarıyla mevcut durumda kurumlar vergisi beyannamesinde bu zararı beyan edecek ve herhangi bir kurumlar vergisi ödemeyecektir.

Ancak, söz konusu asgari kurumlar vergisi uygulaması yasalaşırsa X Şirketi mali zararda olmasına rağmen bu uygulama çerçevesinde birinci kriterden bir kurumlar vergisi hesaplaması yapılmasa da ikinci kriterde yer alan hasılatı olan 500 Milyon TL’nin yüzde ikisi (%2) 10 Milyon TL kurumlar vergisi matrahı üzerinden yüzde 10 oranında kurumlar vergisi hesapladığında 1 Milyon TL kurumlar vergisi ödemesi gerekecektir.

Operasyonel kiralama şirketleri özelinde düşünüldüğünde bu uygulama bilanço aktifinde kiralamaya konu araçları, pasifinde ise mali borçlar, kredileri olan yüksek kar marjı ile çalışmayan ve büyüme sürecinde olan bir kurum ise de mali zararda olması muhtemel olan kurumlar olarak kurumlar vergisi ödemesi ile karşı karşıya kalacakları bir uygulama olacaktır

Amortisman hesabı, yenileme fonu ve enflasyon muhasebesi hesaplamaları ile bir yandan sabit kıymetlerini yöneten bu kurumların pasif yönetimi olarak mali borçlarından gelen kredi faiz ve kur farkı yüklerinin muhasebeleştirilmesinin önemini anlatmaya gerek yoktur. İşletme planı gereği mali zararda olan kurumlar için hasılat üzerinden hesaplanacak bir kurumlar vergisi, kurumlar vergisi ödemesi bulunmayan kurum adına kurumlar vergisi ödemesi anlamına gelecektir.

Asgari kurumlar vergisi uygulaması sebebiyle bu kurumlar için mali zararda olsalar dahi yüksek tutarlarda vergi ödemesi demektir. Bu da haksız vergileme diğer bir ifade ile düşük gelir elde edenden / mali zararda olandan yüksek vergi alınması gibi dava konusu edilebilecek bir uygulamaya sebep olabilir.

Bu haliyle asgari kurumlar vergisi uygulaması götürü şekilde hasılat üzerinden karlılık oranına ve mali kar hesaplamasına bakılmaksızın yapılacak bir vergilemeden öteye gidemeyecektir. Şimdi sorumuz acaba bu uygulama yasalaştığı takdirde Anayasanın vergileme ilkelerine aykırılık teşkil eden bir uygulama olarak dava konusu edilecek midir?

Bekleyip göreceğiz.