Torba Kanun ve 32 Sayılı Karar Taslak Düzenleme – Hakan Güzeloğlu

1 Ocak 2018 tarihi itibarı ile tam mükellef kurumlar için yeni kurumlar vergisi oranı geçerli olacak. TBMM’de Torba Kanun maddelerinin görüşülmesinin tamamlanması ile 2018, 2019 ve 2020 yılları gelirlerine uygulanmak üzere kurumlar vergisi oranı yüzde 20’den yüzde 22’ye çıkacak.

Öte yandan Türk Parası Kıymetini Koruma Hakkındaki Karar’da yapılacak önemli düzenleme ile artık bazı şartların sağlanması halinde kurumların yurtdışından döviz ve dövize endeksli borçlanması mümkün olabilecek. Bu yazımızda, Torba Kanun ile yürürlüğe girecek olan yeni uygulamalardan önemli gördüklerimiz ile Kambiyo Mevzuatı 32 Sayılı Karar’da yapılacak önemli düzenlemelerden bazı konu başlıklarını dikkatinize sunmak istedik.

Yeni Torba Kanun

Bazı Vergi Kanunları ile Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Tasarısı TBMM Plan ve Bütçe Komisyonu’nda kabul edilmiş olup Meclis Genel Kurulu’nca onaylanmasının ardından Cumhurbaşkanı tarafından onaylanması ve Resmi Gazete’de yayımlanması sonrasında yürürlüğe girecektir.

Söz konusu Torba Kanunun operasyonel kiralama şirketlerini ilgilendiren önemli düzenlemeleri aşağıdaki gibidir.

Tüm kurumlarda yüzde 20 oranında uygulanan kurumlar vergisi oranının, sektör ayrımı gözetilmeksizin 2018, 2019 ve 2020 yılı vergilendirme dönemlerine ait kurum kazançlarında yüzde 22 oranında uygulanacaktır.

Kanunun yayımı tarihinde yürürlüğe girmek üzere en az iki tam yıl süreyle aktifte yer alan taşınmazların satışından doğan kazançlara KVK 5/1-e kapsamında uygulanan yüzde 75’lik oranındaki istisna artık yüzde 50 olarak uygulanacaktır. Söz konusu oran değişikliği sadece taşınmaz satışları için getirilmiştir.

Amme Alacakları Tahsili Usulu Hakkında Kanun’da 7 günlük sınırlayıcı süre ile yer alan, ihtiyati hacze itiraz, ödeme emri, teminatlı alacaklarda takip ve mal bildiriminde bulunmayanlara yönelik düzenlemedeki sınırlayıcı süre 15 güne çıkarılmıştır.

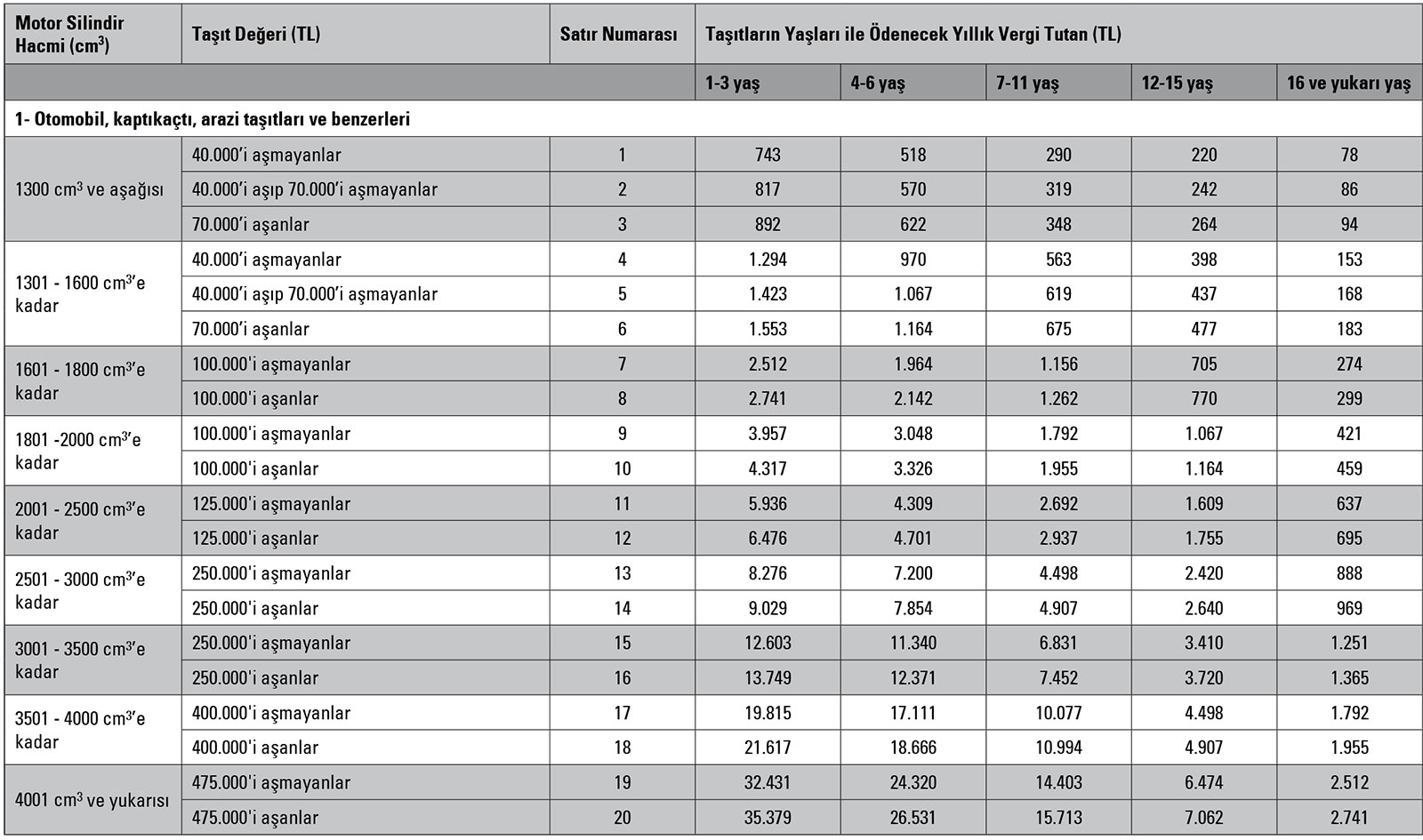

Yeni Torba Kanun ile 01.01.2018 tarihinden itibaren uygulanmak üzere MTV Kanunu’nda “taşıt değeri” tanımlanmıştır. Buna göre taşıtın teslimi, ilk iktisabı ve ithalinde, hesaplanacak özel tüketim vergisi hariç, katma değer vergisi matrahını oluşturan unsurlardan teşekkül eden değer taşıt değeri olacaktır.

Yapılan düzenleme ile otomobil, kaptıkaçtı, arazi taşıtları ve benzerlerinin vergilendirme usulü değiştirilerek mevcut vergilendirme ölçütlerine taşıt değeri de eklenmiştir. Şu an geçerli mevcut tarife, 2017 yılı ve eski model taşıtlar için uygulanmak üzere geçici maddede (I/A) sayılı tarifede düzenlenmekte olup, 1.1.2018 tarihinden itibaren kayıt ve tescil edilen taşıtlar için ise (I) sayılı tarifede yapılan değişiklik uygulamaya konulmaktadır. Buna göre 1.1.2018 tarihinden itibaren yukarıdaki taşıt değerlerinin bulunduğu tarife geçerli olacaktır.

Öte yandan, 31/12/2017 tarihinden (bu tarih dahil) önce kayıt ve tescil edilen otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri (1 Ocak 2018 tarihinden önce iktisap edilmiş ancak bu tarihten sonra ilk defa kayıt ve tescil olanlar dahil) aşağıdaki (I/A) sayılı tarifeye göre vergilendirilecektir.

32 Sayılı Karar’da Yapılan Değişiklik

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar’da ekonominin döviz kuru değişkenliklerine karşı dayanıklılığını artırmak, kurumların basiretli borçlanmalarını ve kur risklerini etkin bir şekilde yönetmesini sağlamak üzere bir düzenlemeye gidilmiştir.

Mevcut Kararda yapılan değişiklik ile “Döviz Geliri” ve “Kredi bakiyesi” tanımı eklenmekle birlikte yurt içi ve yurt dışından temin edilen krediler başlıklı bölüm yeniden düzenlenmektedir. Yapılan düzenleme ile artık döviz geliri olmayan Türkiye’de yerleşik kişilerin bazı istisnalar dışında döviz cinsinden borçlanmaları mümkün olmayacaktır.

Ayrıca, kamu kurum ve kuruluşları, bankalar ile Türkiye’de yerleşik finansal kiralama şirketleri, faktoring şirketleri ve finansman şirketleri ile bazı istisna şartları taşıyan Türkiye’de yerleşik kişiler dışındaki döviz geliri bulunan ve toplam kredi bakiyeleri 15 milyon ABD dolarının altında olan Türkiye’de yerleşik tüzel kişilerin yurt içinden ve yurt dışından kullanabilecekleri azami döviz kredisi miktarının döviz gelirleri ile orantılı olacak şekilde belirlenmesi söz konusu olacaktır.

Taslakta finansal piyasalarda bankaların yanı sıra finansal kiralama, faktoring ve finansman şirketlerince de kredi kullandırıldığı göz önünde bulundurularak, döviz kredilerine ilişkin düzenlemelerde de bahse konu kuruluşlar da bankalar ile aynı çerçeveye oturtulmaktadır. Buna göre söz konusu kuruluşların Türkiye’de yerleşik kişilerin döviz kredisi kullanımlarında döviz geliri ve toplam kredi risk bakiyesi miktarlarının mevzuata uygunluğunu kontrol etme yükümlülüğü getirilerek daha etkin bir uygulama sağlanması amaçlanmaktadır.

Öte yandan bu düzenleme ile Türkiye’de yerleşik tüzel kişilerin, yurt içinde mukim bankalar ile finansal kiralama şirketleri, faktoring şirketleri ve finansman şirketlerinden kullanabilecekleri döviz kredilerine ilişkin esaslar yeniden düzenlenerek, bankaların Türkiye’de yerleşik kişilere ortalama vadesi bir yıldan uzun ve tutarı 5 milyon ABD doları ve üzerinde olan döviz kredisi kullandırmasına ilişkin hükmün kaldırılması amaçlanmaktadır. Yine döviz geliri olmayan Türkiye’de yerleşik kişilerin bazı istisnalar dışında döviz cinsinden borçlanmalarının önlenmesi, söz konusu firmaların döviz yerine Türk lirası cinsinden borçlanmaya yönlendirilmesi ve bu kapsamda reel sektörün döviz riskinin azaltılması amaçlanan diğer noktalardır.

Yeni düzenlemede döviz kredisi kullanımı için döviz geliri olması şartı aranması nedeniyle ihracata yeni başlayan firmaların mağdur olmaması amacıyla söz konusu firmalara istisna sağlanabileceği bunun için toplam kredi bakiyesi 15 milyon ABD dolarının altında olan Türkiye’de yerleşik tüzel kişilerin döviz kredisi ve dövize endeksli kredi kullanım talepleri sırasında son üç yıla ilişkin döviz gelirlerini mali müşavirler tarafından onaylanmış belgelerle tevsik etmeleri zorunluğu getirilmektedir.

Operasyonel kiralama şirketlerinin finansman temini, yaptıkları yüksek tutarlı araç yatırımları açısından büyük önem arz etmektedir. Özellikle yurt dışından yüksek döviz cinsinden borçlanması olan filo kiralama şirketleri için artık yurt dışından döviz ve dövize endeksli kredi kullanımlarının sınırlandırılması yeni dönemde bu kurumların borçlanma modellerini yeniden gözden geçirmeleri anlamına gelecektir. 32 Sayılı kararda yapılacak olan bu düzenlemenin döviz ve dövize endeksli borçlanan operasyonel kiralama şirketlerince gözden geçirilerek yeni yatırım kararlarının verilmesi esnasında dikkate alınmasını hatırlatmak isteriz.