Ekonomik Görünüm & Piyasalar – Erkin ŞAHİNÖZ

Dünya ekonomisinin 2025 son çeyrek ve 2026 beklentileri?

Yazımıza Ekonomi Politika Belirsizliği Endeksi ile başlıyoruz. Özellikle ABD-Çin arasındaki gümrük konusunun daha belirgin hale gelmesi ve Ukrayna-Rusya cephesinde umutların artmasıyla belirsizlik endeksi tüm zamanların rekor seviyesine kıyasla belirgin bir şekilde aşağı geldi (ancak halen geçmişe kıyasla yüksek seviyede bulunuyor). Önümüzdeki günlerde ABD’nin şimdilik blöf düzeyinde yönettiği Hindistan’a yönelik gümrük pazarlığının sonuçlanacağını tahmin ediyoruz. Her geçen gün rekor kırmaya devam eden S&P500 endeksinin de aynı beklenti içerisinde olduğunu söylemek yanlış olmayacaktır.

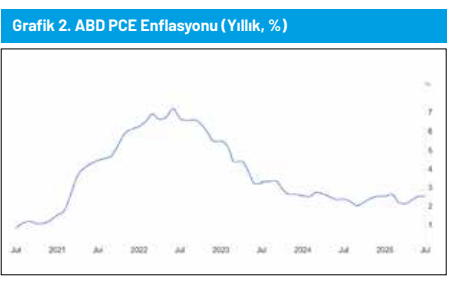

Dünya genelinde yaşanan “kontrollü kaos” dünya ekonomisinin yüzde 68’ini oluşturan dolar enflasyonunun düşmeye devam etmesine engel olsa da yükselmesine sebep olmadı. Önceki yazılarımızda aktardığımız beklentimiz de bu yöndeydi. ABSD standartlarına göre halen yüksek düzeylerde bulunsa da Fed’in yakın takipte olduğu yıllık PCE enflasyonu kontrol altındaki seyrini sürdürüyor. Enflasyondaki bu eğilim ABD borsasındaki yükselişe rağmen Fed’i faiz indirimlerine başlamaya zorluyor. (Grafik 1 ve 2)

Fed indirimlere başlıyor ancak mutedil yaklaşım devam edecektir

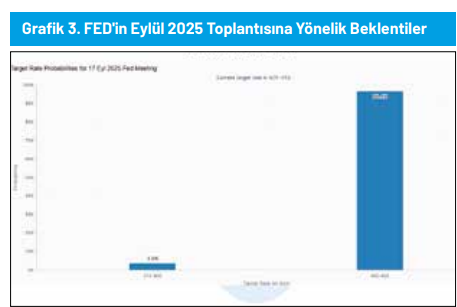

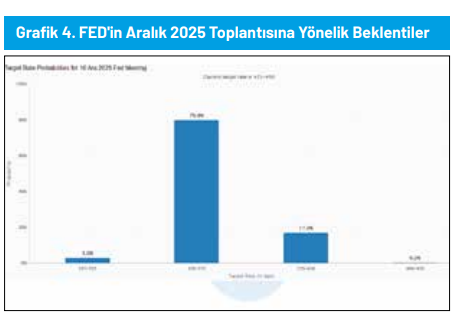

Fed Başkanı Powell’ın Fed’in faiz politikasında hata yaptığını düşünenlerdeniz (gereğinden uzun süre yüksek düzeyde tutarak). İlk faiz indirimi Eylül toplantısında gerçekleşecek. Piyasada uzun süre sonra gelecek ilk indirimin 0,50 puan olacağını düşünenler olsa da Fed’in 0,25 puanın üzerine çıkmasını (beklenti yönetimine verilen önemi göz önüne alarak bunu söylüyoruz) beklemiyoruz. Ancak Fed’in önümüzdeki yılı da kapsayan süreçte 4 defa hamle yaparak ABD’deki politika faizini toplam 1 puan indireceğini öngörüyoruz. Faiz indirimleri dünya genelinde ekonomik iklimi daha da büyümeye teşne hale getirecektir.(Grafik 3 ve 4)

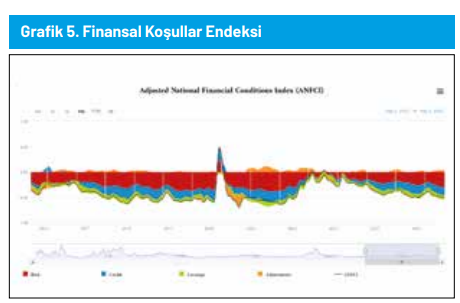

Chicago Fed’in hazırladığı “finansal koşullar” endeksini her zaman yakından takip etmelisiniz (eksi olması olumlu). Finansal koşulların gevşek olması paranın bollaşması, paranın ucuzlaşması, talep ortamının iyileşmesi, likidite şartlarının iyileşmesi demek. Finansal koşulların COVID döneminden sonraki sürecin en gevşek düzeylerinde olduğunu görüyoruz. Finansal koşulların reel sektör faaliyetlerini desteklemeye devam edeceğini düşünüyoruz. Haliye finansal koşullar dünya ekonomisindeki büyümenin devam etmesini sağlayacaktır. Dünyada resesyon beklentimiz olmadığını aylardır belirttik, bu beklentimizi güçlü bir şekilde korumaya devam ediyoruz. Stagflasyon (ekonomik durgunluk ve enflasyonun bir arada olması durumu) ve slumpflasyon (ekonominin küçülürken enflasyonun yüksek seyretmesi) olmasını beklemiyoruz. (Grafik 5)

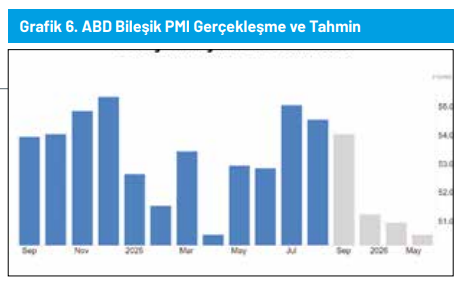

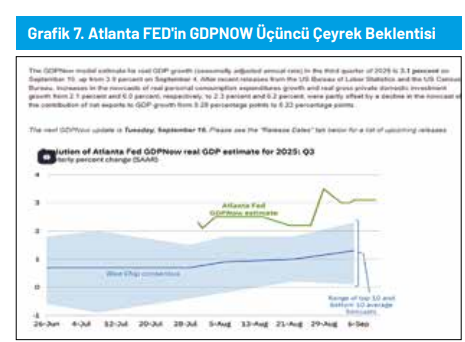

ABD ekonomisinde ekonomik aktivite (tutarsal değil miktarsal eğilim) Ağustos ayında da büyüme gerçekleştirdi (PMI endeksinin 50,0 üzerinde olması “reel-miktarsal” büyüme anlamına geliyor) ve büyüme belirgin bir şekilde hız kazandı. Yeni siparişlere dayalı tahminler ABD ekonomisinin yılın geri kalan kısmı ve 2026’da da genişlemeye devam edeceğine işaret ediyor. Yukarıdaki grafikte gördüğünüz ABD tahminlerinden daha yüksek büyüme beklediğimizi de belirtelim. Atlanda FED tarafından hazırlanan GDPNOW tahminleme platformu da ABD ekonomisinin üçüncü çeyrekte kendi standartlarının çok üzerinde bir büyüme gerçekleştireceğini gösteriyor. (Grafik 6 ve 7)

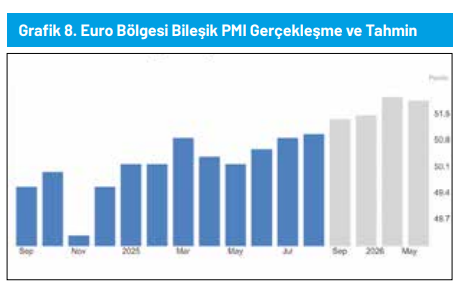

Avrupa’da da faiz indirimi için belirgin bir zemin oluştu. Rusya-Ukrayna savaşında sona yaklaşılması, başta petrol olmak üzere ham madde fiyatlarındaki göreli düşük düzeylerin enflasyon üzerindeki baskıyı azaltması Avrupa’yı Fransa’daki gelişmelere rağmen heyecanlandırıyor. Euro Bölgesi Bileşik PMI Endeksi bölgede ekonomik aktivitenin Ağustos ayında da genişlemeye devam ettiğini gösterdi. Öncü göstergeler büyümenin 2026 yılında hem hızlanacağına hem de daha genele yayılı hale geleceğine işaret ediyor. (Grafik 8)

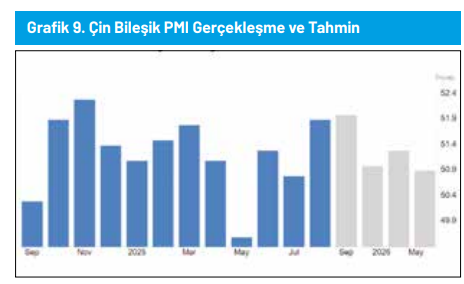

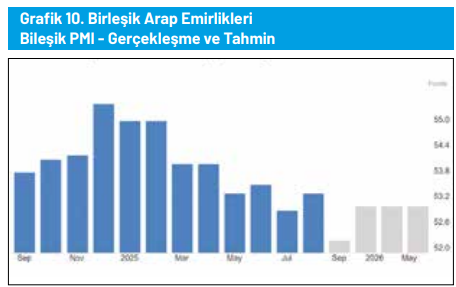

Gayrimenkul piyasasında yaşanan olumsuzlukların Çin ekonomisindeki büyümeyi sekteye uğratamadığını gördük. Çin konusunda yakın vade için beklentilerimiz oldukça olumlu. Uzun vadeyi ayrı bir yazıda değerlendiririz, Çin’in süper güç pozisyonuna birkaç on yıl uzakta olduğunu düşünenlerdeniz. Büyümenin niteliği (yüksek katma değerli ve yapay zekalı üretim yapısı) arttıkça Çin’in global siyasetteki etkinliği de artacaktır. Çin ekonomisi Trump’ın agresif müzakere teknikleri nedeniyle Mayıs ayında hafif çaplı bir şok yaşamıştı. Ancak bu durum çabuk atladıldı ve Çin ekonomisi Ağustos’ta üst üste üçüncü ay olacak şekilde genişleme kaydetti. 2025 son çeyrekte ve 2026 yılında da Çin’den dünyaya katkı bekliyoruz. Orta Doğu’daki değişim rüzgarları devam ediyor. Bölge, petrol dışı alanlardaki yatırımlarını hızlandırdı. Petrol dışı faaliyetlerde daha önce beton odaklı giden Orta Doğu son dönemde sanayi alanında da açılımlar yapıyor. Başta Katar, Suudi Arabistan ve Birleşik Arap Emirlikleri olmak üzere Orta Doğu’da ekonomik aktivitenin önümüzdeki aylarda hızlanmasını bekliyoruz. (Grafik 9 ve 10)

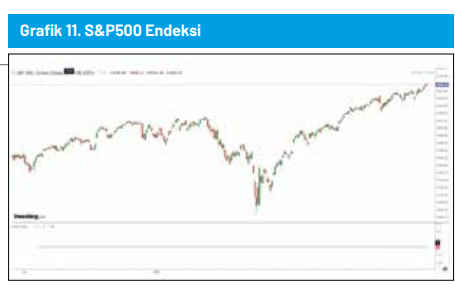

Yazılarımızı düzenli takip eden dostlarımız S&P500 endeksine yönelik beklentilerimizin olumlu olduğunu biliyor. Enerji maliyetlerindeki düşüş, FED’den gelecek faiz indirimleri ve dünya genelinde büyümenin devam etmesi S&P500 endeksinin yeni zirvelere yelken açmasını sağladı. Endeks için 6.400 hedefini önceki yazımızda koymuştuk. Bu yazımızda da 6.800 hedefini öne çıkarıyoruz. Genel değerlendirmelerde belirtildiği gibi S&P500 endeksindeki yükseliş birkaç popüler ve büyük şirket ile sınırlı değil. Eşit ağırlıklı S&P500 endeksi de Grafik 12’de görüldüğü gibi tırmanışını sürdürüyor. Lakin 6.800 seviyesine ulaşıldıktan sonrası için ayrı bir analiz yapmak gerekecek (şimdilik buraya mim koymuş olalım). (Grafik 11 ve 12)

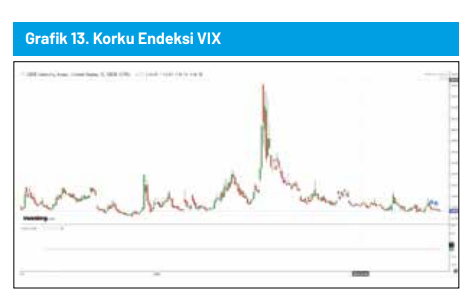

VIX endeksi ve vadelilerindeki genel seyir piyasalardaki risk iştahının yüksek seyrettiğini gösteriyor. Fransa’da yaşanan siyasi krize rağmen euro dolar paritesinin 1,17’lerde olması paritedeki boğa ruhunun güçlü olduğunu gösteriyor. Paritede ilk hedefin 1,2000 olduğunu söyleyebiliriz. 1,2000’nin kırılması durumunda beklentilerimizi güncelleyeceğiz. (Grafik 13, 14 ve 15)

Belirsizleri fiyatlayarak rekor üzerine rekor kıran altın şimdilerde yeni oyuncağını fiyatlamaya başladı (Fed’in faiz indirimi beklentisi). Altın arada yaşanacak sert düzeltmelerle birlikte yükseliş eğilimini yılın geri kalan kısmında sürdürür. Ancak asıl hareket potansiyeline sahip olan gümüş. Gümüş için 45 dolar beklentimizi koruyoruz. 45’in yukarı yönde kırılması halinde gümüş herkesi şaşırtabilecek bir ivme yakalayabilir.

Türkiye ekonomisine ve iç piyasalara yönelik beklentiler

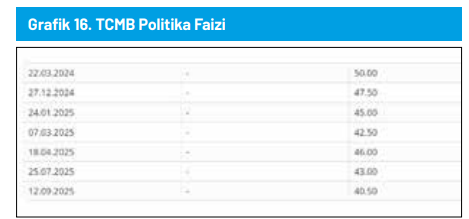

Dünya genelindeki büyümeye rağmen Türkiye ekonomisindeki daralma devam ediyor. Temmuz’dan sonra Ağustos ayında da daralma devam etti. Ağustos ayındaki daralmanın hız kesmesini olumlu değerlendiriyoruz. Merkez Bankası faiz indirimlerine devam ediyor, Grafik 16’da da görüldüğü gibi kök faiz (politika faizi) yüzde 40 düzeyine indi. Önümüzdeki aylarda indirimlerin devam etmesini ve 12 aylık dönemde politika faizinin yüzde 27,50’ye kadar inmesini bekliyoruz.

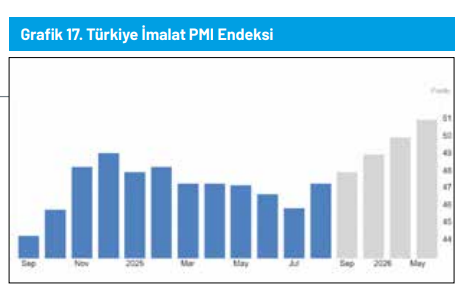

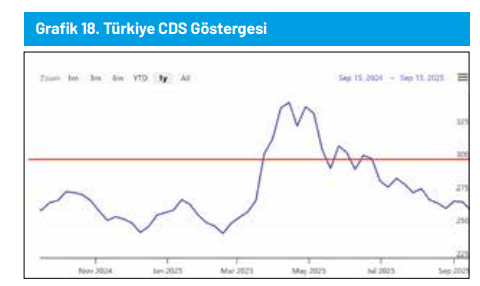

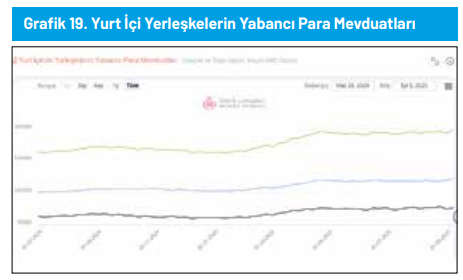

Faiz indirimleri geldikçe Türk lirası cazibesini yitirecektir söylemi üzerine düşünmek gerekir. Bu cümle matematik ile desteklenmediği sürece bir anlam taşımıyor. Merkez Bankası (faiz > enflasyon + risk primi) parantez içerisinde belirttiğim eşitsizliği sağladığı sürece TL’deki reel değerlenme süreci (kurun TL faizi ile dolar faizi arasındaki makastan daha az artması) devam eder. Enflasyonu yüzde 33,0 risk primini de 2,6 olarak hesapladığımıza göre politika faizinin mevcut düzeyi halen belirttiğim eşitsizliği sağlıyor. Yabancı yatırımcının Türkiye risk algısı (CDS) iç siyasetteki hareketliliğe rağmen kritik eşik 300 düzeyinin altında seyrediyor. Bu da Merkez Bankası’nın kur üzerindeki kontrolünü güçlendiriyor. Yurt içindeki genel eğilime baktığımızda yatırımcıların getiri arayışı sürüyor. KKM ve döviz mevduattan vazgeçenler önce TL’deki yüksek faizi tercih etmişti. Faizlerdeki düşüş beklentisi ile birkaç ay önce başlayan konut sektörüne yöneliş halen devam ediyor. Daha önce de belirtmiştik, 2025 yılında konut sektöründe rekor satış bekliyoruz. Konut sektörüne yönelişin 2025’in son çeyreği ve 2026 yılında da devam edeceğini öngörüyoruz. Bu da TL’deki reel değerlenme sürecine destek verecektir. Konut sektörünün diğer sektörleri de hareketlendirmesiyle Türkiye ekonomisi 2026 ile birlikte (PMI endeksi üzerinden yapılan analiz) canlanmaya başlayacaktır. Yurt dışından alınan yeni işlerde de önümüzdeki aylarda toparlanma bekliyoruz. Dolar kuru için de yıl sonu beklentimiz daha önceki yazılarımızda belirttiğimiz 43,00-44,00 bandında bulunuyor. Borsa ise bir süre daha iç siyaset odaklı sıkıntılı yatay seyrine devam eder. Borsa için daha detaylı değerlendirmemizi önümüzdeki yazılarımızda paylaşırız. (Grafik 16, 17, 18, 19 ve 20)