Ekonomik Görünüm & Piyasalar – Erkin ŞAHİNÖZ

Dünya ekonomisinin yılın ikinci yarısındaki performansı nasıl olur?

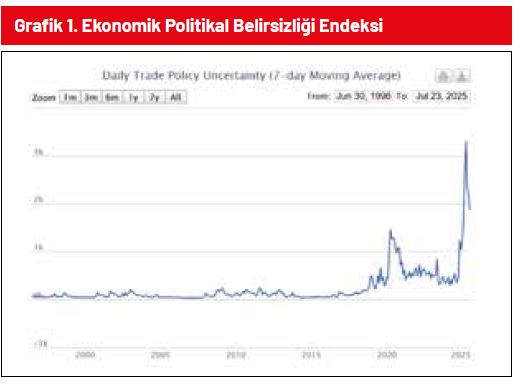

Ekonomi Politika Belirsizliği Endeksi’ni görüyorsunuz aşağıda. Yazıma bu grafikle başlamayı tercih ettim çünkü bir resim her zaman bin kelimeye bedeldir. Görüldüğü üzere, dünya ekonomisine yönelik belirsizlik düzeyi (halen geçmişe kıyasla yüksek seviyede olmakla birlikte) son dönemde belirgin bir şekilde geriledi. Bunda hem gümrük vergilerine yönelik belirsizliklerde en kötünün geri kalması hem de başta İsrail-İran olmak üzere jeopolitik risklerin bir nebze gevşemesi etkili oldu. Gümrük tarifelerinin enflasyonda büyük bir sıçramaya neden olabileceği ve dolayısıyla da Fed’in faizleri artırarak dünya ekonomisini büyük bir çıkmazın içerisine sokacağına yönelik (zaten buradaki yazılarımızdan da takip ettiğiniz üzere bizim böyle bir beklentimiz asla olmadı) kaygılar da azaldı. Yukarıda gördüğünüz yıllık PCE enflasyonu (Fed’in en önem verdiği ABD enflasyon verisi) kontrol altında. Bu gelişmeleri cebimize koyarak başlıyoruz. (Grafik 1, 2)

Dünya ekonomisinde büyüme yavaş yavaş yeknesaklaşıyor

Fed Başkanı Powell üzerinde ciddi bir baskı oluşturuldu. Sadece Trump’ı konuşmuyoruz. Fed üyelerinin içerisinde de Başkana ciddi muhalefet oluşmuş durumda. Fed üyelerinden Waller geçen günkü konuşmasında gümrük vergileri kaynaklı bir enflasyon oluşsa bile bunun kalıcı etki yaratmayacağını belirtti. Fed, Temmuz toplantısını muhtemelen pas geçecek ama Temmuz toplantısındaki iletişim araçlarında faiz indiriminin (0,25 puan) Eylül toplantısında yapılacağına işaret edecek. Bir önceki sayfadaki grafik de piyasanın Eylül’de indirim fiyatladığına işaret ediyor. (Grafik 3)

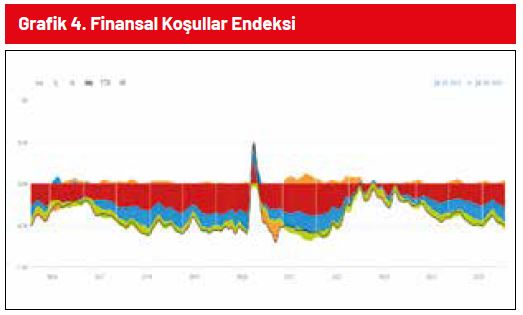

Chicago Fed’in hazırladığı “finansal koşullar” endeksini her zaman yakından takip etmelisiniz (eksi olması olumlu). (Grafik 4)

Finansal koşulların COVID döneminden sonraki sürecin en gevşek düzeylerinde olduğunu görüyoruz. Finansal koşulların reel sektör faaliyetlerini desteklemeye devam edeceğini düşünüyoruz. Haliyle finansal koşullar dünya ekonomisindeki büyümenin devam etmesini sağlayacaktır. Dünyada resesyon beklentimiz olmadığını aylardır belirttik, bu beklentimizi güçlü bir şekilde korumaya devam ediyoruz.

ABD ekonomisinde ekonomik aktivite Temmuz ayında da büyüme gerçekleştirdi (PMI endeksinin 50,0 üzerinde olması “reel-miktarsal” büyüme anlamına geliyor) ve büyüme belirgin bir şekilde hız kazandı. Yeni siparişlere dayalı tahminler ABD ekonomisinin yılın geri kalan kısmında da genişleyeceğine işaret ediyor. (Grafik 5)

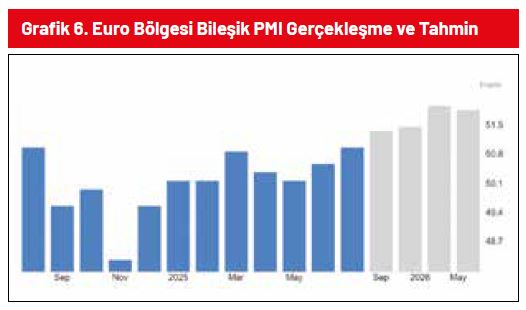

Rusya-Ukrayna savaşında sona yaklaşılması ve müzakerenin başlayacağına yönelik beklentiler Avrupa için umutları artırdı. Euro Bölgesi Bileşik PMI Endeksi aylar sonra Ağustos ayında yeniden büyümeye geçti. Öncü göstergeler büyümenin yılın ikinci yarısında hızlanacağına işaret ediyor. (Grafik 6)

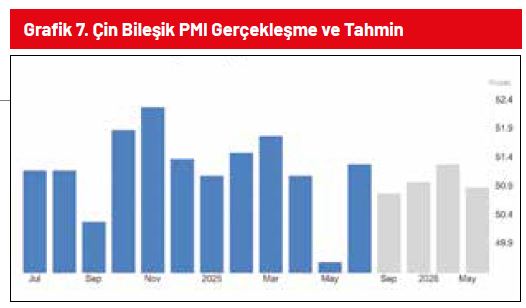

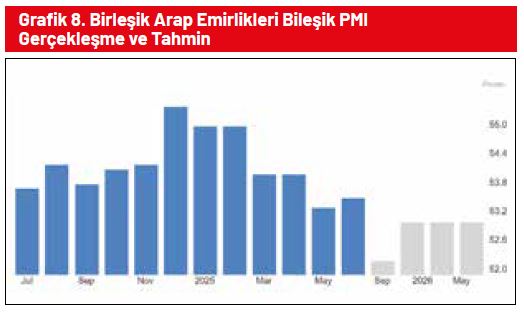

Çin ekonomisi Mayıs ayındaki hafif çaplı gerilemenin ardından (gümrük vergilerinin yarattığı geçici belirsizlik nedeniyle) Haziran’da yeniden büyüme bölgesine geri döndü. Eldeki yeni siparişlere dayalı veriler burada da yılın geri kalan kısmında büyümeye işaret ediyor. Orta Doğu ise 2025 yılında küresel ekonominin en hızlı büyüyen bölgesi olmaya devam edecek. Orta Doğu’daki jeopolitik riskler nedeniyle son dönemde hız kesmekle birlikte güçlü düzeyde büyüme kaydeden Birleşik Arap Emirlikleri’nde petrol dışı ekonomik aktivitenin önümüzdeki aylarda hızlanmasını bekliyoruz. Aynı tablonun Katar ve Suudi Arabistan için de geçerli olacağını öngörüyoruz. (Grafik 7,8)

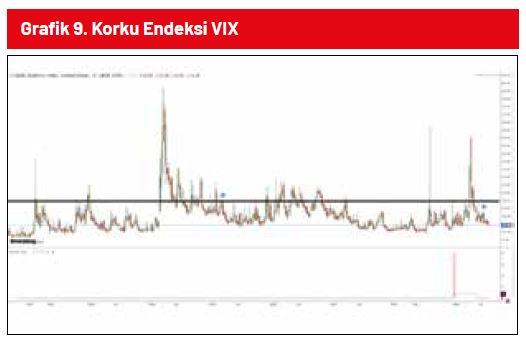

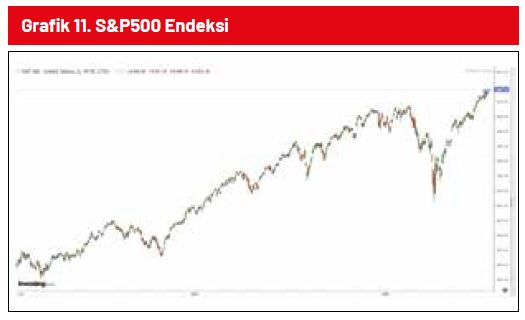

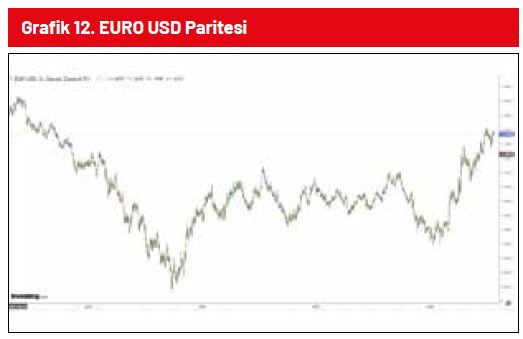

S&P500 endeksi faiz indirmeye başlayacak olan Fed’i, azalan jeopolitik riskleri, dünya ekonomisindeki büyüme beklentilerini satın almaya devam ediyor. S&P500 endeksinde 6.400 önemli bir direnç işlevi gösterecektir. Ancak genel iyimser eğilimin yakın vadede devam etmesini bekliyoruz. Risk iştahındaki artış euro dolar paritesindeki yukarı yönlü eğilimi 1,200N seviyesine kadar destekleyebilecektir. ABD’de 10 yıllık tahvil faizlerinin önümüzdeki aylarda yüzde 4 seviyesinin altına gerilemesini bekliyoruz. Altın zorlanmaya devam edecektir. Yakın vadede 3.500 dolar seviyesini geçmekte zorlanır. Ancak özellikle altın gümüş paritesindeki genel eğilim gümüşü destekleyecektir. Gümüşün altına kıyasla daha iyi performans göstermesini bekleyebiliriz. (Grafik 9,10,11,12)

Türkiye ekonomisine ve iç piyasalara yönelik beklentiler

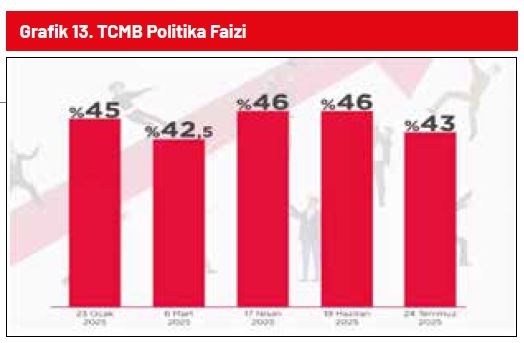

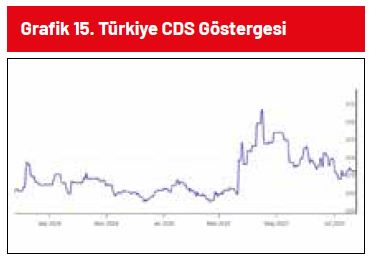

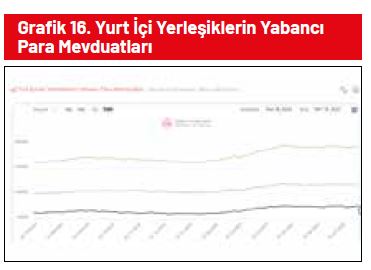

Türkiye alım gücündeki düşüklük ve faiz hadlerindeki yükseklik nedeniyle zor bir dönemden geçiyor. Bitişikteki PMI endeksinde de görüldüğü gibi ekonomik aktivite Haziran ayında da belirgin bir şekilde daraldı. İç piyasada yaşanan çalkantı sonrası dövize gelen talep karşısında Merkez Bankası döviz satmak ve faiz oranlarında artışa gitmek zorunda kalmıştı. Ancak son 1,5 aylık dönemde Türkiye CDS’leri yeniden 300 eşiğinin altına geriledi. TCMB döviz tevdiat hesaplarındaki eğilimler yurt içindeki yerleşiklerin dövize yönelişinin sona erdiğini gösterdi ve kurdaki yukarı yönlü baskı ortadan kalktı. Hatta Merkez Bankası son dönemde yeniden rezervlerine döviz eklemeye başladı. Merkez Bankası 300 baz puan ile yeniden indirimlere başladı. Merkez Bankası parantez içerisinde belirttiğim eşitsizliği koruduğu sürece (Politika faizi > beklenen 12 aylık enflasyon + risk primi) faiz indirimleri kurda yukarı yönlü harekete sebep olmaz. Bu doğrultuda kurun daha önce de belirttiğimiz gibi yılı 43,00-44,00 bandında bitirmesini bekliyoruz (TL reel olarak değerlenmeye devam edecektir). Merkez Bankası’dan yılın geri kalan kısmında 7-8 puan düzeyinde faiz indirimi bekliyoruz. Konut sektörünün güçlü seyretmeye devam ettiğini görüyoruz (önceki yazılarımızda bu sene rekor beklediğimizi belirtmiştik). Konut sektörü destekli büyüme politikasının devam edeceğini öngörüyoruz. Yılın üçüncü çeyreği ile birlikte mutedil bir büyümenin başlamasını ve büyümenin son çeyrekte güçlenmesini bekliyoruz. Borsada ise genel eğilimin olumlu yönde olacağını öngörüyoruz. (Grafik 13, 14, 15, 16, 17)