Şirketlerin Halka Arzı

Gelişmekte olan ülkelerdeki sermaye birikiminin yetersizliği ülkelerin ekonomik gelişim sürecini olumsuz yönde etkilemektedir. Bu çerçevede işletmeler büyümek, gelişmek, yatırım yapmak ve globalleşen dünyada rakipleri ile rekabet edebilmek için gerekli olan sermayeyi bulmakta zorlanmaktadırlar.

İşletmelerin ihtiyaç duydukları finansal kaynaklar iki yolla sağlanmaktadır. Bunlardan birincisi öz kaynak (sermaye ve elde edilen karlar), diğeri ise yabancı kaynak (dış kaynak) lardır.

Şirketler genellikle ortaklarının sermaye olarak yetersiz kaldığı ya da sermayenin maliyeti ve vergisel yükümlülükleri nedeniyle daha kârlı olduğu durumlarda yabancı kaynaklara müracaat ederler. Yapılan araştırmalar her geçen gün birçok şirketin varlığına son verildiğini göstermektedir. Şirketlerin işası ve kapanması ekonomiler içinde büyük kayıplar doğurmaktadır.

Halka arz yoluyla hisse senedi ihracı, şirketlerin uzun senelerden beri uyguladıkları finansman yöntemlerinden biridir. Şirketler hem kurulurken, hem de faaliyetlerini sürdürmek amacıyla finansmana ihtiyaç duymakta ve bu ihtiyaç duydukları finansmanı iç ve dış kaynaklardan karşılamaktadırlar. İşletmeler finansal piyasalardan ne kadar kolaylıkla ve düşük maliyetle borçlanabilirlerse, varlık edinme güçleri de o kadar yüksek olmaktadır. Bu durum şüphesiz işletmelere piyasadaki rakiplerine oranla büyük avantaj sağlayacaktır. İşletmelerin bu ihtiyaç duydukları fonları karşıladıkları finansman yöntemleri arasında halka arz, şirketler açısından önemli bir yer tutmaktadır.

Halka Açılma

Halka açılma, şirketlerin kaynak ihtiyaçlarını karşılamada başvurdukları doğrudan finansman yöntemidir. Sermaye piyasası araçlarının satın alınması için her türlü yoldan halka çağrıda bulunulması, halkın bir anonim ortaklığa katılmaya veya kurucu olmaya davet edilmesi, hisse senetlerinin borsalar veya teşkilatlanmış diğer piyasalarda devamlı işlem görmesi, halka açık anonim ortaklıkların sermaye artırımları dolayısıyla paylarının veya hisse senetlerinin satışı halka arz tanımına girmektedir. Ayrıca Sermaye Piyasası Kanunu’nun 11’inci maddesinde pay sahibi sayısı 250’yi aşan anonim ortaklıkların hisse senetlerinin halka arz olunmuş sayılacağı ifade edilerek halka arz kavramı genişletilmiştir. Önceden hisse senetlerini halka arz etmiş ortaklıkların, tekrar hisse senedi arz etmelerine yeni hisse senedi arzı veya ikincil halka arz denilmektedir. Eğer halka arz, halka kapalı bir anonim ortaklık tarafından ilk defa yapılırsa, bu halka açılma olarak ifade edilmektedir. (kaynak: www.spk.gov.tr)

Halka Açılmanın Faydaları ve Halka Açılmanın Önündeki Engeller

Yöneticilerin şirketleri yönetirken endişelenmesi gereken birçok farklı konu bulunmakta ve şirketlerini olabileceği en iyi şirket yapmaya çalışırken kullanabileceği birçok farklı seçenek bulunmaktadır. Şirketlere önemli faydalar ve katkılar sağlayan hususlardan bir tanesi de, şirketleri halka açık şirketler haline getirmektir.

Şirketleri halka açılmaya teşvik eden çeşitli etmenler mevcuttur. Bu etmenler aşağıdaki şekilde sıralanabilir.

- Finansman Sağlamak: Şirketler alternatif finansman kaynaklarına göre daha düşük maliyetle ve uzun vadeli kaynaklara ulaşabilmekte, halka açıldıktan sonra hisse senetlerini teminat olarak göstererek yeni borçlanmalar sağlayabilmekte ve ikincil halka arz imkanlarına sahip olabilmektedirler.

- Likidite: Halka açık bir şirketin hisseleri, halka açık olmayan bir şirkete göre daha likit hale gelmektedir. Yatırımcılar hisse satın alabilir ve kendi hisselerini istedikleri gibi satabilir. Ayrıca halka açık bir şirket olmak, hisselerin daha likit olması nedeniyle bir çıkış stratejisi olarak da şirket ortaklarına yardımcı olmaktadır. Ayrıca şirket hisseleri borsada işlem göreceğinden arzu edildiği zaman kolayca nakde dönüştürülebilecektir.

- Güven: Halka açık bir şirket olmak, şeffaflık, kamuyu aydınlatma, bağımsız denetim gibi yükümlülükleri doğurarak tüketicilere, kreditörlere ve şirketlere yatırım yapmak isteyen yatırımcılara daha fazla güven sağlamaktadır. Ayrıca, halka açık şirketlerin hisselerinin piyasa fiyatları bellidir. Bu durum şirketlere yeni sermayeyi yaratacak bir hedef fiyat vermektedir. Halka açık bir şirket olmak, potansiyel yatırımcılara kendi aracı kurumlarını arayarak veya internete girerek şirketlerin hisse senedi için fiyat alabilmeleri fırsatını yaratarak faydalı olmaktadır.

- Şirket Değerinin Piyasa Tarafından Belirlenmesi: Şirketin piyasadaki değeri, halka açık olmaması durumuna göre daha yüksek olarak belirlenebilmektedir. Yapılan istatistikler 6 şirket içerisinden 4 şirketin halka kapalı olması yerine halka açık olması durumunda, 25 kat daha fazla net kazanca sahip olacağını göstermektedir.

- Kurumsallaşma: Halka açık bir şirket olmak kurumsallaşmayı beraberinde getirmektedir. Kurumsallaşmanın temel amacı, firmanın (patron, yönetici, kritik personel vb.) kişilerden ve onların “kendi becerilerine bağlı icra yöntemlerinden” bağımsız hale gelmesi ve sürekliliğin sağlanmasıdır. Aile şirketleri için kurumsallaşmak; sadece yönetimin profesyonellere devri, kontrolü bırakmak, bir kenara çekilmek olarak anlaşılmamalıdır. Profesyonel yönetim kurumsallaşmak sürecinin bir parçasıdır.

- Tanınırlığın Artması: Halka açık bir şirket olmanın diğer önemli bir faydası da, şirketlerin hem ulusal hem de uluslararası arenada tanınırlığının artmasıdır. Genellikle büyük şirketler halka açıldığında gazetelerde ve çeşitli dergilerde tanıtılırlar. Bu ücretsiz reklam için büyük bir fırsattır. Şirketin reklamının yapılması, genellikle satışların ve gelirlerin artmasına yardımcı olur.

- İkincil Halka Arz İmkanı: Şirketler sadece birincil halka arz ile değil, daha sonra, hisse senetleri işlem görmekte iken yatırım ve benzeri ihtiyaçları nedeniyle ortaya çıkan kaynak gereksinmelerini mevcut ortaklarının rüçhan haklarını kısıtlamak suretiyle gerçekleştirebilecekleri “İkincil Halka Arz”‘lar ile karşılamak suretiyle yeniden bir finansman imkanı yaratabilirler.

- Bankalar ile Pazarlık Gücü: Bankalar, halka açılmamış bir şirketin kredi değeri hakkında sınırlı bir bilgiye sahip olmaktadırlar. Halka açık bir şirkette ise bu bilgiler kreditörlere ve yatırımcılara açık hale geldiği için, şirketler daha ucuza kredi bulabilmekte ve kredi bulabilecekleri dış kaynaklar artmaktadır. Şirketlerin halka açılmasının sayılan faydalarının yanı sıra bir takım maliyetlerinin olması birçok şirketin halka açılmaksızın faaliyetlerini sürdürmesine neden olmaktadır. Bunlardan bazıları aşağıdaki gibidir.

Dünyada ve Türkiye’de Halka Arz

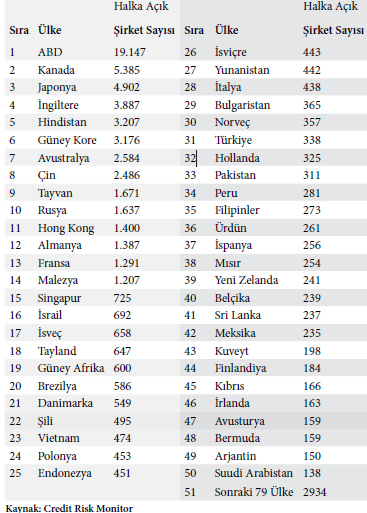

Ülkelerin sermaye piyasaları, finans dünyasındaki konumlarını belirleyen en önemli unsurlardan biri haline gelmiştir. Credit Risk Monitor internet sitesinin yaptığı araştırmaya göre Türkiye halka açık firma sıralamasında dünyada 31. sırada yer almaktadır.

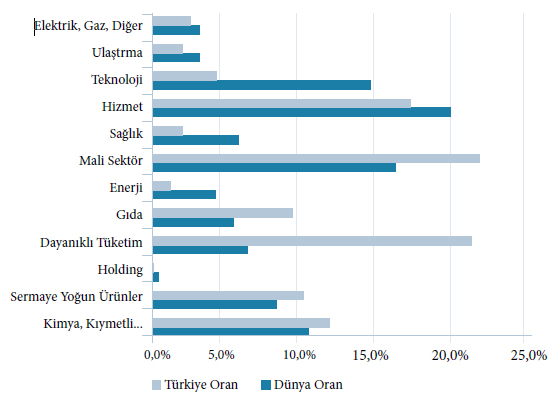

Dünyada halka açık şirketlerin sektörel bazda dağılımlarına bakıldığında hizmet sektörünün %20 ile ilk sırada yer aldığı görülmektedir. Hizmet sektöründen sonra mali sektör %16.5 ile ikinci sırada, teknoloji %14.9 oranı ile üçüncü sırada, kimya, kıymetli maden, plastik, kağıt sektörü %11.9 oranı ile dördüncü sırada yer almaktadır.

Türkiye’de ise mali sektör %21.6 oranı ile birinci sırada, hizmet ve dayanıklı tüketim sektörü %17.2 ile ikinci sırada, kimya, kıymetli maden, plastik ve kağıt sektörü %12.8 oranı ile üçüncü sırada, sermaye yoğun ürünler sektörü %10.8 oranı ile dördüncü sırada yer almaktadır.

Dünyadaki ve Türkiye’deki halka açık şirketler faaliyet gösterdikleri sektörler bazında karşılaştırıldığında oransal olarak Türkiye’de teknoloji, ve sağlık sektöründe yer alan firmaların sayısının az olduğu, buna karşın mali, dayanıklı tüketim ve gıda sektörlerinde faaliyet gösteren şirketlerin oransal olarak dünyadaki şirketlerden daha fazla oldukları gözlemlenmektedir. Dünya ve Türkiye’deki halka açık şirketlerin faaliyet gösterdikleri sektörler itibariyle oransal dağılımları aşağıdaki grafikte sunulmuştur.

Halka Açılmanın Aşamaları ve Süresi

Halka açılma 8 aşamada gerçekleşmektedir.

- Çalışma Grubu Oluşturulması, Aracı Kuruluş Seçimi, Bağımsız Denetim Raporları’nın Hazırlanması, Genel Kurul Kararı, Fiyat Belirlemesi ve diğer başvuru için gereken belge ve bilgilerin hazırlanması

- İMKB ve SPK’ya Müracaat

- Tanıtım Faaliyetleri

- İMKB ve SPK Uzmanlarınca Şirket İncelemesi

- Hisse Senetlerinin Kurul Kaydına Alınması

- Hisse Senetlerinin Halka Arzı

- Satış Sonuçlarının Bildirilmesi

- Borsa Kotuna Alınma ve İşlem Görmeye Başlama

Şirketin büyüklüğü, faaliyet gösterdiği sektör ve yapısı, borsaya açılma sürecinde kullanılan yöntem, piyasa yapısı gibi çok çeşitli faktörlerden etkilenen halka arz sürecinin uzunluğunun tam olarak belirlenmesi zor olmakla beraber genellikle 6 haftalık bir süreç almaktadır.

Halka Arz Yöntemleri Halka arz üç yöntemle yapılabilir.

- Mevcut hisse senetlerinin satışı: Bu yöntemde şirket hissedarları, ellerinde bulundurdukları hisse senetlerinin bir kısmını borsada ya da borsa dışında halka arz ederler.

- Sermaye artırımı yoluyla halka arz: Şirketler, sermaye artırımı yoluyla yeni hisse senedi ihraç ederler ve yeni finansman kaynağı sağlarlar.

- İki yöntemin bir arada kullanılması: Şirketler, mevcut hisse senetlerinin satışı ve sermaye artırımı yoluyla halka arz yöntemlerini birlikte kullanabilirler.

Halka Arz Satış Yöntemleri

Hisse senetlerinin satışı borsada üç yolla yapılmaktadır.

- Talep Toplama

- Sabit Fiyatla Talep Toplama

- Fiyat Teklifi Alma Yoluyla Talep Toplama

- Borsada Satış

- Talep Toplanmaksızın Satış

Sabit fiyatla talep toplama yönteminde, şirket ortakları yapılmış olan ön fizibilite çalışmaları ışığında belli bir fiyat ve arz edilecek hisse miktarı belirlerler. Bu ilgili yatırımcı grubuna sunulur ve isteyen kişilerden talepleri toplanır. En sonunda hisselerin karşılığını yatırmış olan yatırımcılara hisse senetleri dağıtılır. Bu metotta aracı kurum yalnızca yatırımcılar ile şirket arasında elçilik görevi görebileceği gibi, bu halka arzı kendisi de üstlenebilir (underwriting). Underwriting anlaşması çerçevesinde arzı kendisi üstlenen bir aracı kuruluş, hisselerin tümünü satmayı taahhüt eder. Şayet satamadığı senet olursa, bu takdirde satılamayan kısmı kendisi almakla mükelleftir.

Fiyat teklifi alınması yönteminde, şirket belli bir taban limitin altında olmamak koşuluyla senetler için teklif edilen fiyatlar alınır ve nihai karara göre hisseler satılır.

Borsada satış yönteminde, halka arz tarihinden en az 20 iş günü önce borsaya başvurulması ve başvurunun İMKB Yönetim Kurulu’nca kabulü ve ilan edilmesi gerekmektedir. Borsada halka arza, yönetim kurulunun kararından 1 hafta sonra başlanabilir ve borsada halka arz, sirkülerde belirtilen süre içinde gerçekleştirilir.

Talep toplanmaksızın satış yönteminde hisse senetleri için belirli bir fiyat tespit edilir ve yatırımcılardan talep toplanmaksızın halka arz yoluyla satışı yapılır.

Halka Açılmanın Maliyeti

- Halka açılmanın maliyetleri 5 ana grup altında toplanabilmektedir.

- Aracı kuruluşlara ödenen ücretler.

- Bağımsız denetim ücreti

- SPK’ya ödenen ücretler

- İMKB’ye ödenen ücretler

- MKK’ya ödenen ücretler

- Diğer maliyet unsurları

Halka Arz Edilen Hisselerin Fiyatlarının Belirlenmesinde Kullanılan Yöntemler Halka arz edilen hisselerin fiyatlarının belirlenmesinde aşağıda belirtilen yöntemler kullanılmaktadır.

- Borsa Değeri (Piyasa Değeri): Hisseleri borsada işlem gören şirketlerin hisselerinin piyasa değeri ile hisse adedinin çarpımıyla bulunan değerdir.

- Muhasebe veya Defter Değeri: Belirli bir tarihte, tarihi değerle kayıtlı varlıkların muhasebe kayıtlarına göre belirlenmiş değeridir.

- Net Aktif Değer: Net aktif değer, en basit şekilde varlıkların cari piyasa koşullarında satılmaları durumunda elde edilebilecek nakit miktarı olarak tanımlanabilir. Varlıkların elde tutulmayıp, normal koşullar altında satılmaları durumunda sağlanacak gelirlerden, yapılan giderlerin çıkarılması ile net aktif değere ulaşılmaktadır. Diğer bir anlatımla, varlıkların tarihi maliyetlerinin cari değerlere dönüştürülmesiyle bulunmaktadır.

- Piyasa Çarpanları Yöntemi: Fiyat/ Kazanç (F/K) oranı (Price/Earnings Ratio), işletmenin her 1 TL’lik hisse senedi başına düşen net kârına karşılık, yatırımcıların kaç TL ödemeye razı olduklarını gösteren bir orandır. “Fiyat/Kazanç oranı bir şirket hissesinin piyasada oluşan fiyatının hisse başına elde edilen net kâr miktarına (veya şirket piyasa kapitalizasyon değerinin şirketin vergi sonrası net kârına) oranıdır. Değerleme yapılacak şirket için, şirketin kendi oranı ve/veya benzer şirketlerin ortalaması ile Şirket hisselerinin nominal değeri çarpılarak şirket değerine ulaşılır.”

- İndirgenmiş Nakit Akımları Yöntemi: Bu yönteme göre, şirket varlıkları nakit yaratabildikleri sürece bir değer ifade etmektedir. Bu nedenle de, şirket değeri nakit akımlarının tahmini yapılarak tespit edilmeye çalışılır. Paranın zaman değerinin olması nedeniyle, yıllar itibariyle nakit akımları bugünkü değere indirgenecek, yani nakit akımlarının net bugünkü değeri bulunmaktadır. İndirgenmiş nakit akımları (INA), belli bir iskonto oranına göre indirgenmiş nakit girişleri ile indirgenmiş nakit çıkışları arasındaki farktır.

Sonuç

Tasarrufların verimli alanlara kanalize edilebilmesi mali piyasaların gelişmiş ve etkin piyasalar olabilmesine bağlıdır.

Çünkü mali piyasalar tasarruf sahiplerinden, bu tasarrufları kullananlara vade, miktar ve risk ayarlaması yapan ve çeşitli aracı kurum ile araçları kullanarak aktaran piyasalardır. Tasarrufların verimli alanlara kanalize edilmesi milli gelirin dolayısıyla da refah seviyesinin artmasına katkıda bulunmaktadır. Mali piyasalar bu işlevleri koordineli bir şekilde çalışacak para ve sermaye piyasaları ile gerçekleştirebilecektir. Türkiye’de iktisadi kalkınmanın gerçekleştirilmesinin önündeki engellerin başında yeterli sermaye birikiminin sağlanamaması gelmektedir. Sermaye birikiminin artırılması ancak halkın bu birikime katılmasıyla mümkün olabilir.

Halka arz yoluyla hisse senedi ihracı, şirketlerin uzun senelerden beri uyguladıkları finansman yöntemlerinden biridir. Şirketler hem kurulurken, hem de faaliyetlerini sürdürmek amacıyla finansmana ihtiyaç duymakta ve bu ihtiyaç duydukları finansmanı iç ve dış kaynaklardan karşılamaktadırlar. İşletmeler finansal piyasalardan ne kadar kolaylıkla ve düşük maliyetle borçlanabilirlerse, varlık edinme güçleri de o kadar yüksek olmaktadır. Bu durum şüphesiz işletmelere piyasadaki rakiplerine oranla büyük avantaj sağlayacaktır. İşletmelerin bu ihtiyaç duydukları fonları karşıladıkları finansman yöntemleri arasında halka arz, şirketler açısından önemli bir yer tutmaktadır.

BAŞ DENETÇİ METİN ETKİN / BAKER TILLY GÜRELİ